不只是富豪的烦恼 遗赠税一次省逾百万元秘招大公开

▲节省遗产税、赠与税并不只是富人的烦恼,当祖父母、父母照顾下一代、给下一代爱时,同样会遇到的难题。(图/记者李毓康摄、示意图)

记者吴静君/台北报导

我们常在新闻上看到,某某富豪过世,贡献国家数十亿元的遗产税,可观的数字常成为街坊邻居讨论的议题。实际上遗赠税不是只有富人的烦恼,普通家庭的长辈,想要对下一辈的爱或者是财产的规划,都会面临遗赠税的问题,并且要缴交的税可都是相当可观,因此如何善用节税方式和妥善规划,就显得相当重要。

保险节税 短时间内大量购买是禁忌

资诚会计师事务所表示,自2017年5月起,遗产税就采取三级累进税率,为10%、15%、20%三级累进税率,较过往的10%单一税率大大增加;而遗产总额计算方式是,被继承人死亡时,全部遗产加上死亡前二年内赠与配偶、各顺序继承人及上述各顺序继承人的配偶财产,再扣除不计入配偶的剩余财产请求权、各顺序继承人的扣除额的遗产净额后金额计算遗产税。

▲遗产税课税级距与税率。(制表/记者吴静君、资料来源/资诚会计师事务所)

▲遗产税免税额、扣除额与各继承者扣除额。(制表/记者吴静君、资料来源/资诚会计师事务所)

课税遗产净额 = 遗产总额 - 免税额 - 扣除额

应纳遗产税额 = 课税遗产净额 × 税率(10%、15%、20 %)- 累进差额

安永会计师事务所杨建华表示,遗产中除了配偶的剩余财产请求权可以不予计税外,可省税的空间就相当有限。以夫妻剩余财产分配请求权来说,假设丈夫过世,其在婚后取得的原有财产有1,000万元,太太在婚后取得的原有财产有200万元,那么太太就可以取得400万元的剩余财产请求权,该400万元列为被继承人遗产的扣除额不予计税。

合理的保险给付、死亡保障给付,并且指定受益人的话,并不会被计入遗产,课征遗产税,所以在节遗产税方式中,购买保险是最常被运用的方式。不过会计师提醒,如果在死亡日前短时间、或者被继承人生病期间购买大量的保险,就会引起国税局的怀疑而被稽查与补税。

生前规划赠与 比遗产更有省税空间

由于遗产税节省空间相当有限,依此被继承人生前的财产移转规划、透过赠与的方式,让资产可以顺利交给下一代,且省税的方式、空间也较为多元。资诚会计师事务所表示,若考虑免税额220万元进去的话,每年赠与2720万元以下,适用的税率在10%以下,比起一大笔遗产被课高额税率,更具省税的空间。

▲赠与税级距与赠与税税率。(制表/记者吴静君、资料来源/会计师事务所)

▲赠与规划与遗产规划的差异。(图/资诚提供)

首先来看赠与的对象,一般来说夫妻相互赠与、赠与配偶就不论多少,都没有赠与税的问题;但是考虑财产转移给下一代就要考虑赠与的标的,和赠与的时间。有些家族也会直接传承给有能力接班的第3代,或者祖父母直接赠与给孙子,一来是提前接班规划;或可以减少赠与次数(例如祖父给父亲、父亲再给小孩就要课2次税);以及父母可以趁子女结婚时,多100万元的免税额,父母就有640万元的免税额可以运用赠与给自己的子女。

不动产赠与要考虑房地合一 税一差就是百万元

接著各种不同的标的包含现金、不动产、股票等,而现金就是依照现行的赠与税规范来,省税空间最为有限。由于不动产的赠与是依据公告现值来计算赠与税,比起市价来说就便宜许多,例如市价是5亿元的房子,公告现值是1亿元的话,就会以1亿元来课税,确实比现金直接赠与来得话算。

但杨建华提醒,由于现在房地合一上路,如果受赠的子女将短时间内房子卖出,所扣除的成本就是依据「公告现值」来计算,课税所得就变得很高,甚至采取很高的税率来课征房地合一税,因此民众在赠与不动产时要仔细细算。

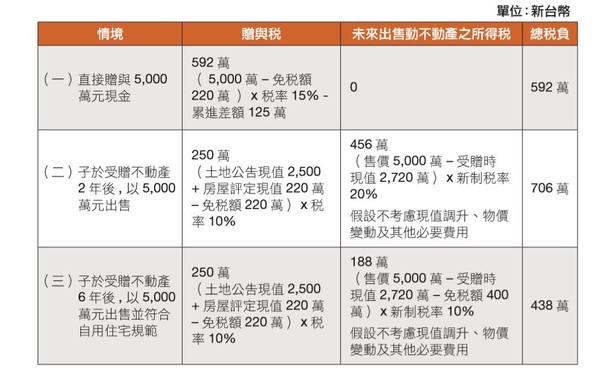

资诚会计师事务所举例,某甲身价约6亿元,因为考虑财产规划和资产转移,考虑以5,000万元购入一笔不动产,并立刻赠与其独子,土地公告现值以2,500万元、房屋评定现值220万元来计算。如果是直接送现金5,000万元给独子,要缴交赠与税就是592万元、但是如果将5,000万元房子送给独子,但是独子在2年就把房子卖了,赠与税与房地合一税就要缴交706万元、但如果独子6年后才把房子卖掉就只要缴交438万元。

股票赠与 赠送时间点、利用信托都是节税方式

其次,民众常用的节税标的就是股票,通常民众透过股票省税的方式有两种,一,趁股市低迷时,股价偏低时赠与,可赠与的股数就会变多,也是一种省税的方式;另一种就是透过「本金自益、利息他益」信托,将利息赠与给下一代节税。「本金自益、利息他益」信托,简单来说就是本金还是父母的,但是利息可以转赠子女,赠与的利息则是以邮政储金的利率来计算,大约只有1%来,对于拥有大量股票者来说,假设当年企业表现佳、大量配息、殖利率高达6%的话,「本金自益、利息他益」信托就大大发挥了节税效果。

杨建华提醒,本金自益、利息他益」信托设立的时间点也很重要,如果父母、祖父母在董事会或公司宣布股利、股息后,或者是除权息日前设立信托,就会被怀疑刻意避税,同样也会被国税局盯上。

会计师表示,民种必须了解法规规范,懂得合理、合法的节税规划,并且提早并有条理的规划,可以省下的遗产税、赠与税就不只数百万的税款。