房贷寿险保障风险潜规则 第一债权人多被「暗示」设为银行

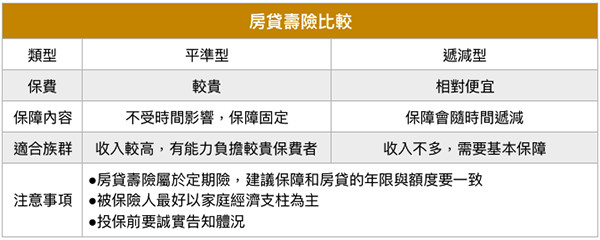

▲房贷寿险比较。(图/ETtoday新闻云制表)

记者李蕙璇/台北报导

华人拥有自有宅观念比较深,以我国自有宅占比达85%的高比率来看,确实比一些欧美国家的3成来得高好几倍。而民众购屋与银行洽谈时多会被推荐的房贷寿险,除了提供财产保障转嫁风险之外,其实还可能面临「潜规则」抉择就是「第一债权人多被要求设定为银行」,非为保户想要指定的受益人。

根据主计处公布的家庭收支调查显示,2017年国人拥有自有宅比例达84.83%。再对照中央银行2019年1月份五大公营行库新承办房贷的数字,金额达到494.8亿元,创下历年来的新高。

保诚、安达、法国巴黎、富邦人寿等保险公司便会与银行合作推出定期寿险保单,分为平准型与递减型,也就是一般所称的「房贷型寿险」,其保单商品结构多是单纯的医疗寿险,保障内容包括因意外、疾病导致死亡、失能、重大烧烫伤、搭乘大众交通运输工具发生意外导致的失能等的保险金、住院医疗费等。

民众投保这类保单时要特别留意,与一般寿险最大差异就是在「房屋贷款债权债务范围内受益人指定及其处分权批注条款」的部分,有的银行承办员可能会「暗示」若投保寿险贷款增加财产保障,银行也会给予较优惠的贷款利率,但也希望第一债权人也先设定优先偿还银行贷款,这个行销话术是遭金管会禁止并鼓励民众可以检举。

购买房贷寿险之前还是要多加谨慎评估,保户可以选择身故保险金优先留给指定的受益人,也可以选择先偿还银行贷款。

「房贷寿险」保险辞典-英国保诚人寿提供

是在发生变故时可以让房贷缴款不中断,就像是为这一笔贷款买了保险,将风险转嫁给保险公司,借以保全房子,留爱给家人。一般来说,市场上的房贷寿险保单,如果房贷的主要缴款者不幸身故或遭受1~6级失能及特定伤残,多可获得理赔,家人也较无须担心因收入中断,致使房子被法拍而流离失所。

延伸阅读