【美国保险】将钱花在刀口上,寿险挑选指南

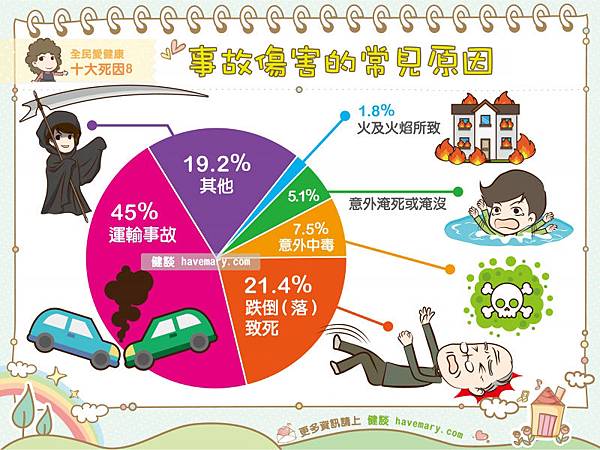

105年共计有7,206人因意外事故而亡,其中,男性发生意外事故的比例远高于女性,约有3倍之多,105年数据统计,事故伤害致死人数占总死亡人数比例为4.18%,但意外险的身故给付只能保障意外事故致死的范围,寿险才是保障身故的主要工具。

台湾人的商业寿险及年金险投保率年年成长,103年更达到230.6%,每人平均拥有2.3张保单。同时,台湾的保险渗透率达到惊人的18.1%,意思是台湾人买保险的金额对GDP的比率达18.1%。 保险买这么多,但您知道平均死亡给付只有56万吗?![]()

台湾民众购买保险时,不只寿险保障额度偏低,连最基本的医疗险、意外险、癌症险保障额度也普遍不足,显示民众投保对于各类险种到底该买多少保额仍没有清楚具体的概念。

『未来…担心什么?』

『现在…害怕什么?』

『什么事情是不希望它发生的?』

![]() 寿险主要保障疾病或意外造成的死亡或者全残。

寿险主要保障疾病或意外造成的死亡或者全残。

当自己有一天不幸离开,留下另一半及小孩继续生活,在寿险保障不足的时候,另一半为了撑起这个家,可能要日以继夜不停工作。为了弥补自己一个人的薪水短缺问题,必须日以继夜的不停工作,小孩在没有大人的陪伴下长大,成长过程中有了缺憾,这应该不是大家想要看到的事情。

那寿险的保额要多少?家庭中的谁需要买寿险? 当你担负家庭责任开始,责任重大的寿险保障绝对要保到足够。

你可以简单从下列的角度去思考寿险所需保额

是否有贷款?需要多久可缴清?

小孩从小到可以自主还需要多少钱?

父母的奉养费?一年要给多少?十年呢?

如何将钱正确的花在刀口上

定期寿险是资金有限情况下补足风险缺口的最佳选择,尤其是对于有家庭责任且预算卡很紧的三明治族,最基本的保障就是定期寿险,不论疾病或意外造成身故或全残,家人都可获得一笔保险金作为支应生活费、教育费或缴付房贷等费用的支出。

定期保险跟终身保险有相当大的不同。以定期寿险来说,寿险指的是去世就理赔的一种保单,而定期寿险的保费就是以投保那一年的年龄、在过去的统计资料中呈现的死亡率来计算。

1. 终身寿险

保险契约有两种,主约和附约,主约可单独购买、出单的商品;附约则是购买住单后附加的商品,例如定期寿险、住院医疗、重疾、意外…等等。

2. 定期寿险

选择定期寿险费率会较便宜,也具备了保额弹性调整的优势,但要特别注意续约时可能有被拒保的风险,也会随著年纪增加保费。

在台湾,寿险比例相对较低,多数人还是首选储蓄险及意外险,但除了寿险知识普遍不够之外,还有一个很大的原因,就是台湾寿险很贵…![]()

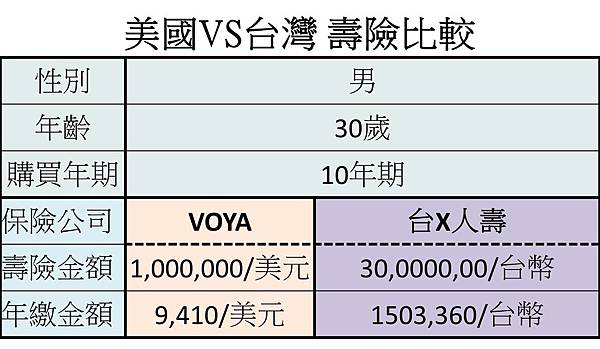

在台湾寿险保障要3000万/台币,缴费十年期,一年保费大约150万/台币,两夫妻一年就要300多万/台币!!那医疗险还要不要买?重大疾病还要不要买?钱还要不要存啊?一年300万/台币10年都可以买一间房了!!

但以同样保额3000万/台币(约100万美元),缴费十年期,在美国平均一年保费大约28万/台币,两夫妻一年下来56万/台币,直接比台湾便宜5倍。

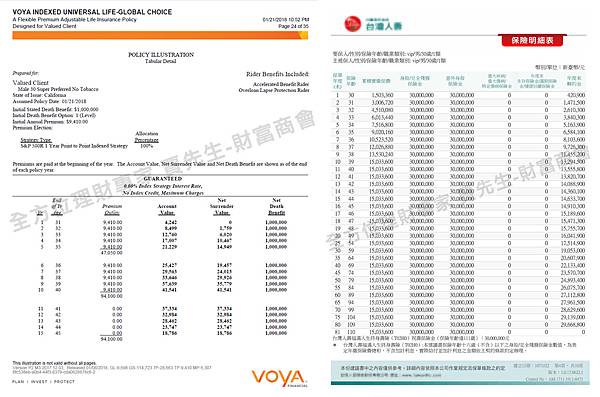

贾先生简单做了比较表,其实是差异很大的,但因台湾目前寿险较少有美元形式的,所以拿台X人寿的台币来做比较!!!(欢迎大家分享你认为最强的寿险出来比较)

30岁男性,缴费十年期,简单做比较表格后立差看出差异性

有些人会说,你拿美元跟台币这样怎样比??

那我们以1:30的固定汇率来比较,再看看会差异多少(美金现在只有29,其实现在买美元保单是更便宜的)

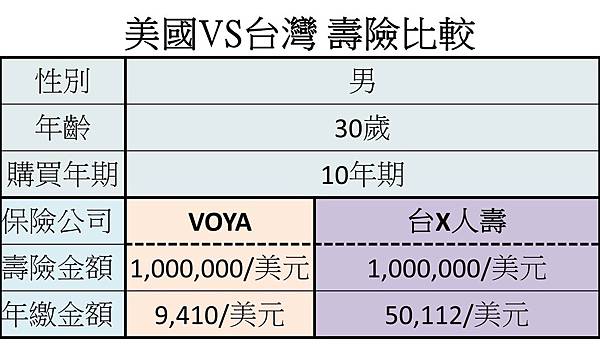

直接用美元来比较,立刻看出高低。

爱家人可以有很多形式去表达,贾先生建议可以透过寿险保单去创造无形的爱与责任延续下去,遗爱给你所爱的人。如果你有资讯可以让你选择,你会不会想花最少的保费,让家人得到最大的保障?,还是想多花五倍的钱,但保障也没变多五倍?

↓↓想降低这份爱的成本,洽贾先生吧!↓↓

延伸阅读>>