招行斗恒生 睇业绩就知

有朋友系退休一族,过去一直钟意买煤气(0003)和恒生(0011),贪佢地派高息或送红股,但今年呢两只股都唔得,反而他有买另一只我早期推介的招商银行(3968)就唔错。

我一直话买股最简单睇盈利增长、睇市盈率、睇息率,三者皆好的可以买,但如果业绩唔得,市盈率高,只靠派息或送红股,难以持续。

煤气一年图。

煤气周四收15.1元,市盈率27.6倍,超高(市盈率即股价相对于盈利的倍数,数字愈高等如股价愈贵),息率只有2.1厘,亦唔高,只靠十送一红股做掩眼法,我一直讲,对27.6倍咁高市盈率的股份无兴趣。

睇业绩煤气亦唔得,今年上半年纯利为38.9亿元,按年急跌18.8%;扣除国际金融中心的物业重估影响,税后溢利为37.52亿元,按年下跌5.3%;每股基本盈利为23仙,派中期息12仙,维持去年水平。期内香港煤气销量按年跌2.4%,至157.76亿兆焦耳,即系话核心生意麻麻地。简单总结,盈利下跌的股份,市盈率高达27.6倍,点维持呢?

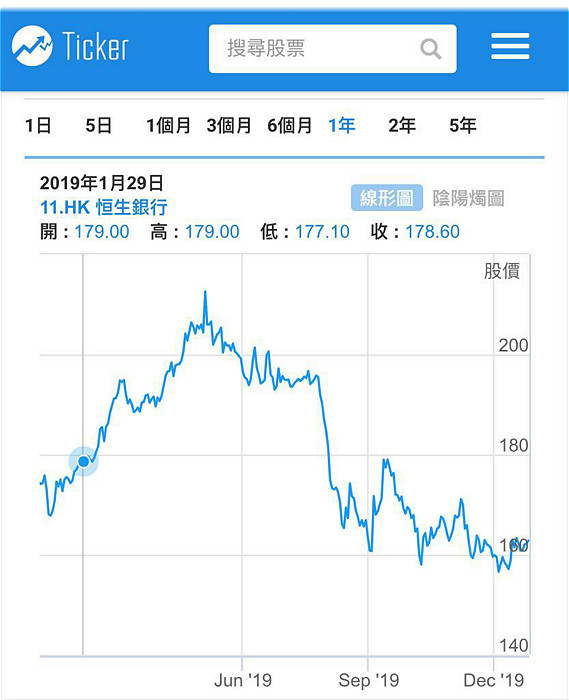

恒生一年图。

恒生周四收162.2元,现价市盈率13倍,息率4.8厘,市盈率一般,派息比较高。

睇恒生中期业绩,截至6月底止中期纯利增加 8%至136.6 亿元,除税前溢利增加7%至158.94亿元。每股盈利增加 5%至6.98元 。第二次中期股息为每股1.4元,2019年上半年每股派息共为2.8元,按年增加7.7%。

本来恒生中期业绩尚可,仲加派息。问题系佢市场集中在香港,香港下半年因为示威经济大倒退,第三季香港GDP跌2.9%,企业有倒闭潮,银行唔止生意差,仲会增加拨备,咁恒生下半业绩大家都唔敢睇好,齐齐估会差过上半年,所以股价自然唔得。

招行一年图。

招商银行周四收40.4元,现价市盈率11.4倍,息率2.6厘,讲市盈率在内银股中算贵,例如建行(0939)周四收6.63元,市盈率5.9倍,息率5.2厘。一个题外话,建行首三季多赚5%,单计第三季更多赚6.1%,派息咁高,若贪派息可买建行而不是买恒生,因为以市盈率比较,建行股价只系恒生的0.45倍。

讲番招行,买佢主要睇增长,佢系商业银行,作风比四大国有银行进取,招行有公布季度业绩,今年首三季营业总收入为2,066亿元人民币,按年增长10.4%;纯利为772.4亿元,按年上升14.6%。每股收益3.05元。若单计第三季,纯利为266.3亿元,按年增长17.7%,纯利增长在加快中。

今年首三季,招行实现净利息收入1,312.24亿元,按年增长11.2%,在营业净收入中占比63.2%。净利差则为2.54厘,净利息收益率2.65%,按年分别上升13和11个基点。

招行首三季纯利升14.6%,远高于恒生上半纯利增5%,估计恒生下半年唔得,双方差距更大,即使恒生夹硬派高息,但赚钱能力高下立判,睇长的要买招行,即使贪派息都系买建行抵啲。不过顺带讲一句,建行每年都系炒吓上落,现价6.7元,去年近一年高位7.2元,又差不多行人止步。反而现价40.4元的招行,有机会突破全年高位42.75元。

陆羽仁

** 博客文章文责自负,不代表本公司立场 **