[财17]博智订单加持 持续扩产

2017-11-17 00:27经济日报 记者尹慧中/台北报导

博智(8155)受惠获得高阶工业电脑(IPC)标案订单挹注,今年第4季营运有望不逊于第3季,加上IPC需求稳定提升,明年将持续以去瓶颈作业小幅扩产。

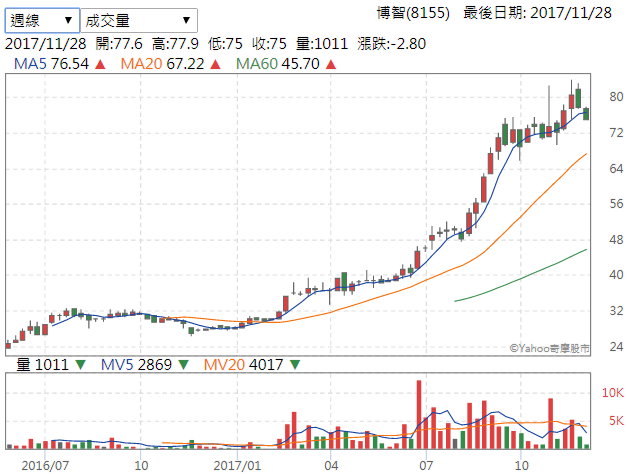

在基本面业绩加持下,博智昨股价逆势上涨4.9元,以81.5元作收。据了解,博智今年前三季伺服器相关营收比重约七成,工业电脑相关应用约为25%,其余为其他应用。

博智今年前三季资本支出接近约2亿元,明年目标提高至3亿元,实际情况则有望约与今年相当。博智确定切入争取高阶IPC标案订单,明年资本支出将主要用于持续去瓶颈作业需求。

博智表示,明年尚无大规模扩充产能计划,不过确定在持续去瓶颈作业,搭配实际市场需求开出高层板新产能。

博智拥有多元盟友加持,是带动获利成长主因。

金仁宝集团旗下博智是在2014年引进工业电脑大厂研华策略投资,逐步调整营运结构,仁宝持股20.4%;至于研华投资持有博智约6.2%,为博智第二大股东与主要客户之一。

https://money.udn.com/money/story/5710/2823177

=====

2018-02-01

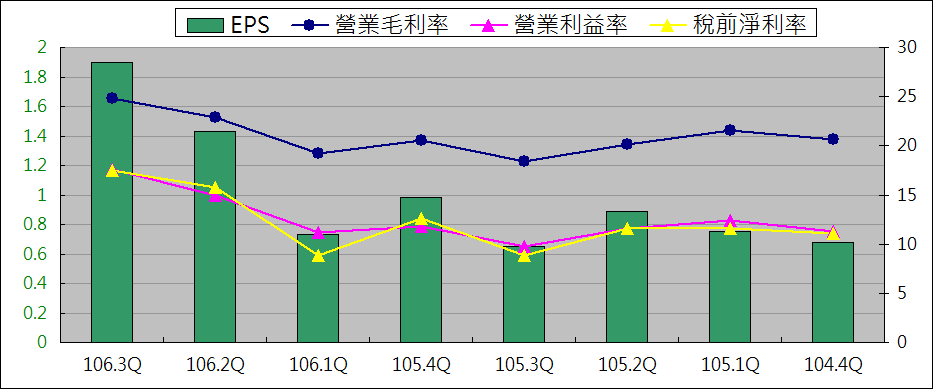

2018 EPS预估

12 x 230 (佰万) = 2,760

2,760 / 2,397 - 1 x 100 % = 15 % (年增率)

2,760 x 14 % (预估税后净利率) / 498 x 10 = 7.75 元

假设 PE = 15; 15 x 7.75 = 116

假设 PE = 20; 20 x 7.75 = 155

2017-11-28

营收比重 印刷电路板98.23%、其他1.77% (2016年)