包租公达人教你擅用房贷寿险 花小钱赚平安

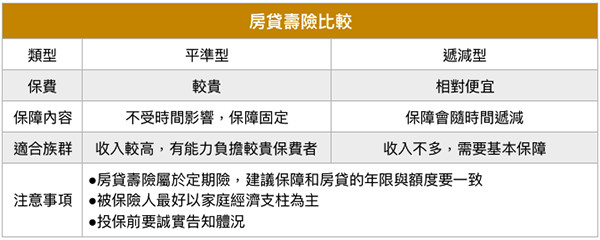

▲房贷寿险比较。(图/ETtoday保险云制表)

记者李蕙璇/台北报导

买房向银行贷款却碰到行员跟你推销寿险保单,先别紧张,这可能是因为银行评估建议希望透过保险,提供彼此一种保障。包租公教练吴建贤就说若买房后发生意外、房贷会成为家人压力时,便须要房贷型寿险转移可能遇到的风险。

「房贷型寿险」就是当家中主要经济来源者因意外、疾病过世,导致家中其他成员无法继续缴纳房贷,造成家庭财务问题,就可经由寿险确保风险发生时,透过保险金偿还银行债务,留下房子给心爱家人。

包租公养成班教练、财富方舟总经理吴建贤就说,「房贷型寿险」的重点就是理赔幅度会随著本金下降,假设买房后不幸发生意外,房贷又会造成家人压力时,确实就会需要房贷寿险的保障。而他忆起年幼时父亲过世,家中房子最后法拍偿还银行贷款,当时大家对房贷寿险的观念是较不熟悉的。

▼财富方舟总经理、包租公教练吴建贤。(图/记者李蕙璇摄)

像是美商安达人寿、国内的富邦人寿等保险公司便会与银行合作推出定期寿险保单,分为平准型与递减型,也就是一般所称的「房贷型寿险」,其保单商品结构为单纯医疗寿险,保障内容包括因意外、疾病导致死亡、失能、重大烧烫伤等的保险金、住院医疗费等之外。

与一般寿险最大差异就是在「房屋贷款债权债务范围内受益人指定及其处分权批注条款」的部分,民众可以选择身故保险金优先偿还银行贷款,或是留给指定的受益人。

▼贷款买房须考量风险及加强房贷寿险保障。(图/财富方舟提供)

以递减型房贷寿险为例,当房贷逐渐还清不需要那么多寿险保障,保费就会少一点,保障也会随年期增加而逐渐减少。通常是以家庭主要经济来源者当被保险人,如果是双薪家庭夫妻俩可以各买一张保单,减轻彼此的压力。

房贷型寿险的保险费通常会比定期寿险低,银行可额外提供寿险保费的贷款,例如房贷寿险趸缴保费35万,银行可核贷1035万,因为多这一层保障,贷款利率及宽限缴纳期也可能较为优惠,保险费跟房贷也可一起分期偿还。