年终奖金理财术 一张表看懂买保单优先排序

▲民众可依不同阶段需求考虑如何规划保险组合。(图/记者李蕙璇绘制)

记者李蕙璇/台北报导

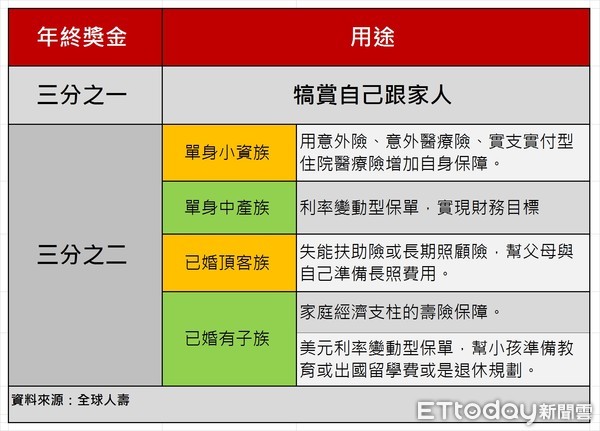

民众可参考「2/3保单组合法则」,检视自己若是属於单身小资族、单身中产族、已婚顶客族或是已婚有子族等4种族群时,如何安排适合保单优先顺序。

全球人寿表示,民众可以依4种不同阶段家庭需求,考虑透过「1/3犒赏自己、2/3买保单」的组合法则,思考自己现阶段或是为未来的自己开始规划需要的保险。

1、单身小资族:可「先保障,再积财」。

若小资上班族尚未投保任何保单,或是因预算有限只做了部分保障,可优先考虑使用这笔奖金加以补强自身保障,例如意外险、意外医疗险、实支实付型住院医疗险等,针对可能造成破财风险部分,预先规划。

2、单身中产族:累积财富或预备买房、结婚基金。

例如利率变动型保单,是一种透过宣告利率机制反应市场利率的商品,有机会领到增值回馈分享金等。

3、已婚无小孩顶客族:照顾自己与父母的老后生活。

若父母仍在可投保年龄范围内,可善用失能扶助险或长期照顾险,帮父母准备未来可能发生的长期照顾费用;另外,顶客族因为老后没有人可照顾,所以必须帮自己打算,若规划完父母长照保障后,有多余预算,也应替自己准备好。

4、已婚有小孩族:可先检视自己寿险保障足够与否。

若是寿险保障不足,可先以保费较少、提供一定期间保障的定期寿险为主;若是保障都已足够了,可考虑选择美元计价的利率变动型保单。由于美元为通用且强势的货币,在相同保费条件下保障较高,并可做为小孩出国念书或是退休养老规划的一种选择。