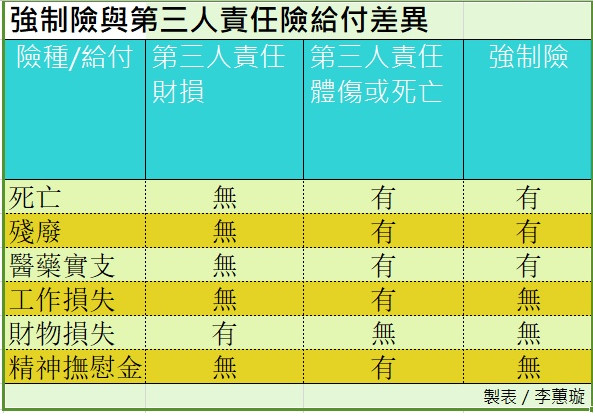

一张表看懂第三人责任险强制险差异 老车车主买保险迷思

▲强制险与第三人责任险给付差异。(表/记者李蕙璇制绘)

记者李蕙璇/台北报导

因台湾民众普遍投保车险,大多只保强制汽车责任险,若某天驾驶不慎撞上超跑,恐怕无法负担巨额赔偿。

小恍神造成悲剧!辛苦的少年在偏远的石碇区送货,因精神不济一时恍神,先是从后方撞击路边一辆黄色法拉利,接著又追撞路边白色、蓝色法拉利,最后一辆红色法拉利仅有车牌被波及,虽然现场并无任何伤亡,但维修费粗估高达1200万台币。网友冷汗直呼「卖两颗肾都还不够赔」!

虽然林男没有酒驾,一再澄清「真的不是故意的!」,只是单纯因为一时精神不济才惨撞法拉利车聚,但悲剧发生谁也不愿意!数据显示,台湾汽车及机车加保第三人责任险比重分别为70.10%及24.93%,投保率偏低。这事件也再次让民众反思「第三人责任险」、「超额责任险」的必需性。

旺旺友联表示,林男开的是送货用的厢型车,一般公司车使用频率很高,建议一定要投保第三人责任险和超额责任险,保险费可列为公司费用。

现在在网路就可帮公司客小货车投保,此外,旺旺友联也说明「保障高」的超额责任险保费相较于车体险便宜,以机车来说最高保额可到1000万,保费大约会在1000~2000元/年;汽车最高保额可到2000万,保费约为2000~3000元/年,体伤和财损共用同一个保额,不管是撞到超跑或人,都可因应,尤其是每天都在路上趴趴走的车辆,建议多保一点才有充足的保障。