综所税最高省1万元 一张图搞懂「公益出租人」省赋税

▲提前搞懂「公益出租人」,符合的话缴纳综所税最高就可省下一万元。(图/记者谢婷婷摄)

记者陈韦帆/台北报导

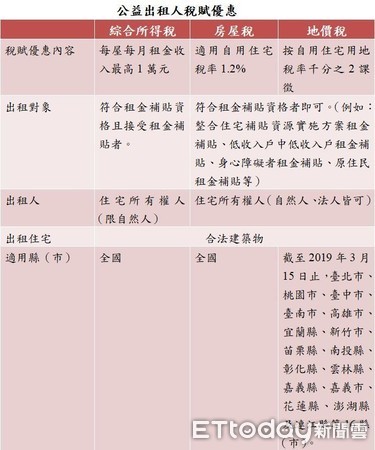

报税季节将至,你知道租屋也可以享有赋税优惠吗?根据内政部公告,「公益出租人」享有最高1万元赋税优惠。内政部营建署表示,为鼓励住宅所有权人出租住宅予租金补贴户,住宅法106年1月11日修正公布后,公益出租人享有综合所得税、房屋税、地价税等3项税赋优惠。

▲公益出租人定义。(图/内政部营建署提供)

房屋税适用自用住宅税率1.2%

营建署表示,公益出租人自103年起,即享有房屋税适用自用住宅税率1.2%之税赋优惠,惟103年至105年之公益出租人须透过主动申请核发公益出租人核定函,始得享有该税赋优惠。

106年起,依住宅法第3条第3款订定之公益出租人资格认定作业要点,民众可以主动申请核发公益出租人认定函,亦可由政府主动认定公益出租人,相关规定及认定流程图可至内政部不动产资讯平台-住宅补贴-公益出租人专区查询。

综合所得税每屋每月租金收入最高1万元免税

至于所得税部分,内政部营建署表示,住宅法106年1月11日修正公布第15条,对于出租住宅予符合租金补贴资格且接受租金补贴者之公益出租人,可享有每屋每月租金收入最高1万元之免税优惠。

108年5月申报107年度所得税时,若采网路申报者,于申报时所得种类勾选租赁所得,所得格式勾选为符合住宅法第15条者即可享有每屋每月租金收入最高1万元之免税优惠。

若采国税局临柜办理所得税申报者,则请主动表示符合住宅法第15条之公益出租人,即可享有每屋每月租金收入最高1万元之免税优惠。

地价税得适用自用住宅用地税率千分之2已有16个直辖市、县(市)公布

另外,地价税部分,依住宅法第16条规定,公益出租人出租房屋之土地,直辖市、县(市)政府课征之地价税,得按自用住宅用地税率课征。

因地价税优惠自治条例,是由直辖市、县(市)政府定之,并报财政部备查;经内政部营建署调查,台北市、桃园市、台中市、台南市、高雄市、宜兰县、新竹市、苗栗县、南投县、彰化县、云林县、嘉义县、嘉义市、花莲县、澎湖县及连江县等16个直辖市、县(市)已公布制定公益出租人地价税优惠之自治条例,其余直辖市、县(市)尚未完成法制作业或尚在评估中。

过去常有民众反应因房东课税问题,无法申请租金补贴,内政部营建署呼吁,政府已提供税赋优惠,对于有空余屋之屋主,可考量将住宅出租予领有租金补贴之民众。

内政部营建署提醒,住宅法第3条规定公益出租人须为住宅所有权人,因此,租赁契约上所载出租人若非住宅所有权人,将无法认定为公益出租人,若想了解相关讯息,可洽直辖市、县市地方政府查询。