红包理财/搞懂预定宣告利率 上网刷卡买还多赚保费

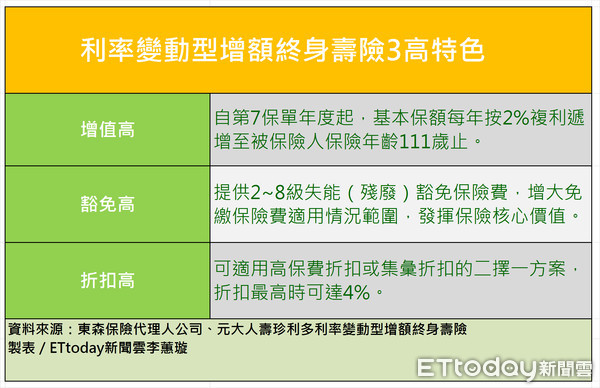

▲利率变动型增额终身寿险的3高特色。(图/记者李蕙璇摄)

记者李蕙璇/台北报导

延续去年很夯的利率变动型保险,各家寿险每月公布的「宣告利率」是保户关切的数值,不过保险局提醒这个利率非保证固定的利率,会随时调整浮动,请民众购买此类保险前务必多加了解。

理财专家郭莉芳则是建议民众领到年终奖金,应该要优先偿债,尤其是借款利率高的信用卡未偿还款、小额信贷、车贷等借款部分,接下来才拿出部分来犒赏自己或是家人,做为年节聚餐或是包红包的用途。同时,为了更长远的未来打算,还可将部分的年终奖金买一张为自己储备未来退休金或是子女教育金的利变型增额寿险。

▼公胜保经体系总监黄进安。(图/公胜保经提供)

在考虑利变型增额寿险前,公胜保经体系总监黄进安提醒,民众应该要先搞懂牵涉到保单未来累积帐户价值准备金的两大元素「预定利率」与「宣告利率」。

所谓的预定利率,是指保户所缴的部分保费经由保险公司加以运用之后,预计可得到的投资报酬率。此一报酬率会反映在保户所缴的保费,通常是成反比关系。当预定利率越高的保单,其保户所缴保费通常会越低。

除了预定利率之外,保费还会加计预定死亡率、费用率等,因此不能单以预定利率当作保单的投资报酬率。预定利率是固定的,未来并不会因为保险公司的投资成绩或是市场利率有所变动。

▼公胜保经翔升事业部经理叶译翔。(图/公胜保经提供)

公胜保经翔升事业部经理叶译翔则强调,宣告利率就不一样,是指保户所缴的部分保费经由保险公司加以运用后,所获得的投资报酬率,通常还会扣除其他成本,其所得的利率会于每年或每月宣告一次。

宣告利率通常用于利率变动型的保险商品,会随著经济环境而改动,并依据各保单的设计,依宣告利率与保价金计算,得出当年度的「回馈金」、「累积保价金」等。因此,宣告利率若越高,所得金额通常会越高。

叶译翔提醒,民众在考量这类保单时可以参考该保险公司过去几次的宣告利率的历史变化,选择水准利率优于同业、或是稳定的保险公司商品。

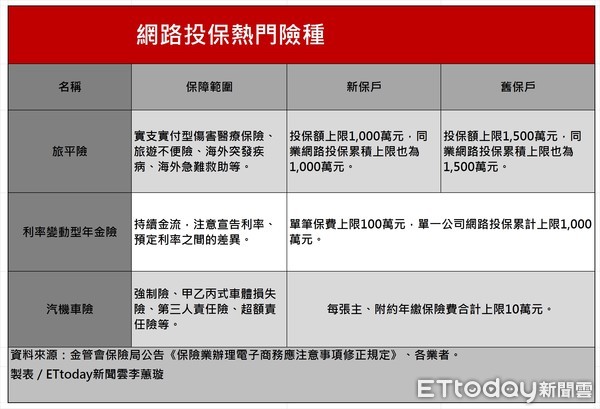

▼网路投保热门险种以旅平险(含旅游不便险、旅游综合险)、利率变动型年金险及汽机车险为主。(图/记者李蕙璇绘制)

寿险公司则建议若选择上网买利变险的话,目前多提供30张以上信用卡公司合作机制,民众可以选择刷卡回馈红利、现金较高的信用卡缴交保费,等于是再为自己省些保费。