海外资金回台 财部射第2支箭 解释3大资金回台免课税

▲财政部农历年前发布解释令,解释清楚免税范围,让台商安心回台迎新年。(图/记者吴静君摄)

记者吴静君/台北报导

目前全球大查税,许多台商希望可以回台,财政部今日射出第二支箭(第一支箭为各区国税局设立专责单位,协助台商资金汇回的问题),明确说明三种资金,包含非属海外所得的资金、属于海外所得,但已课所得基本税额的资金、以及属海外所得,未课征所得基本税额但已逾核课期间的资金,就属于免课税的资金。

新任中区国税局长宋秀玲解释,所谓「核课期间」是税捐稽征机关在规定课税事实在一定期间内,税捐稽征机关得依法发单征收或补征税捐,如果纳税义务人有在申报期间按时申报,并无欺诈、不正当方法逃避税金,核课期间就是5年、如果是没有在申报期间按时申报,或者有故意欺诈、不正当的方法逃避税金,所以核课期间就是就是7年。

接下来,海外资金会怎么课?回台一定会被课税吗?宋秀玲强调,并非钱回来就一定会课税,而是有「所得」才会课税,但是要如何认定「所得」其实是很难的,因为资金是一个池子的概念,同时钱上面也没有注记,所以此次的解释令,就是要厘清哪些是「本金」、那些是「所得」。

以较为单纯的买卖海外不动产来说,例如某甲20年用9000万元在海外买一栋房子,107年卖1亿元,所得就是1,000万元,税捐稽征机关不会去追究9000万元是否是资金来源,因为已经过了核课期间,不在课税范围之内,只是纳税义务人要证明9000万元确实是本金;剩下就是1,000万元,已经超过100万元就必须要申报,扣掉670万元的免税额,再课征20%的税,税额是66万元,如果海外已经扣税的话,还可以扣抵。

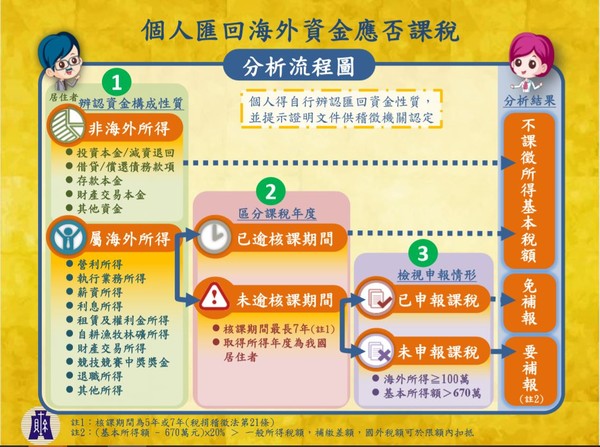

▲秒懂台商资金回台要不要课税,财政部提供懒人包(图/记者吴静君摄)

而台商、海外资金的所有者,必须提出相关的证明文件,就可以提出原购买财产与权利的契约书与汇款证明;持有证明和或者是财产交易的合约书等。不过宋秀玲强调,证明文件有三大原则:一,只能够证明一次,不能够重复使用,所以台商一旦申报,就会产生课税的问题时,税征机关就会注记,不可以再使用;二,不可逆、不能够窜改,;及证明文件必须要有专属性,不能够其他人也可以随便拿来运用的。

财政部说明,即使海外汇回资金含有海外所得性质,只要符合下列三种情况,也不用课税,包括:一、个人于取得海外所得年度,不具我国居住者身分;二、个人于取得海外所得年度具我国居住者身分,但已申报课税;三、个人于取得海外所得年度具我国居住者身分且未申报课税,但依提示资料辨别所得年度已逾核课期间。

至于非属上述三种情况,我国居住者个人如有核课期间内尚未申报课税的海外所得,也可依税捐稽征法第48条之1规定自动补报,如有应补缴基本税额,得适用海外税额扣抵以避免重复课税,又补缴的税款除加计利息外,将免予处罚。

财政部的解释,主要是让外界与台商明白,不是资金或钱,就一定会课税,而是在合理范围之内课税,也让台商更为清楚,到底如何证明自己的海外资金,甚至是不用课税,也让国税局辅导台商时,不用担心。而财政部今日发布解释即生效,台商就可以向国税局的辅导单位咨询。