面对各种优惠、低利率的银行信用贷款,我们该用什么条件、什么角度去挑选呢?

面对各种优惠、低利率的银行信用贷款,

我们该用什么条件、什么角度去挑选呢?

到底低利率贷款是我们最好的选择吗?

还是要选择月付最低的呢?

1.利率越低越好?

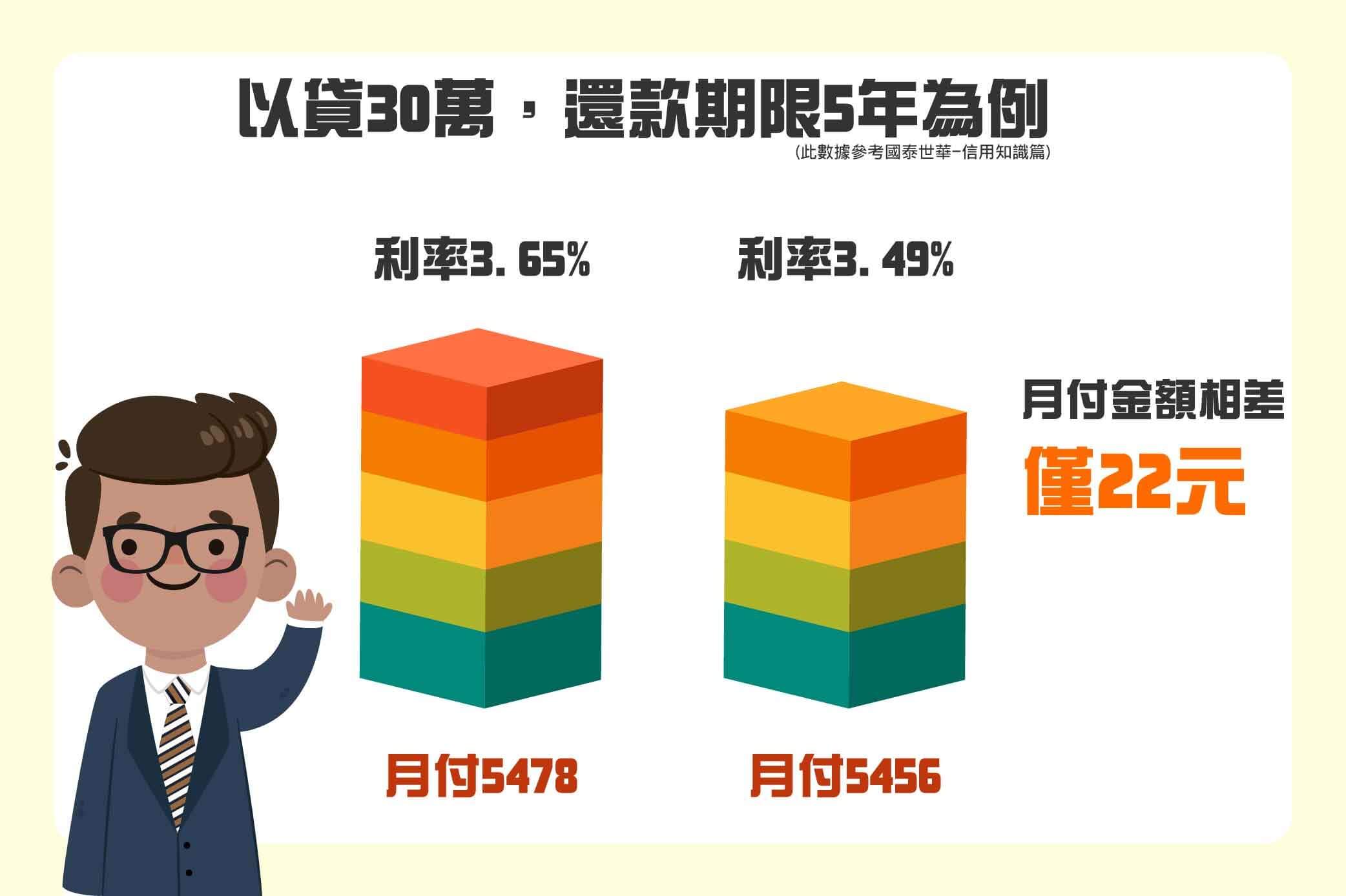

一般人挑选信用贷款时,往往仅比较利率,并选择最低利率的银行,

但事实上,各间银行的利率差距并不大,有时仅是0.1%~0.2%的差距,

这样的差距对每月付款金额的影响并没有想像中的大。

且利率最低的信用贷款固然诱人,却对申办人的身份资格有严格限制,

所以申办前,建议先确认资格是否符合,否则申请了却没核过,

就得不偿失了。

补充:低利率信贷还隐藏著陷阱,请参考。

2.额度的考量

金管会规定,贷款额度不得超过月薪的22倍,但多数银行不会实际放到22倍,

一般上班族可贷的额度约为月薪的10~15倍。贷款前,

要先清楚自己的条件能贷多少额度,才不会理想金额与实际拨款差距太大,

导致这次贷款对你没有产生过多的帮助。

3.还款期限及月付金额也是重点

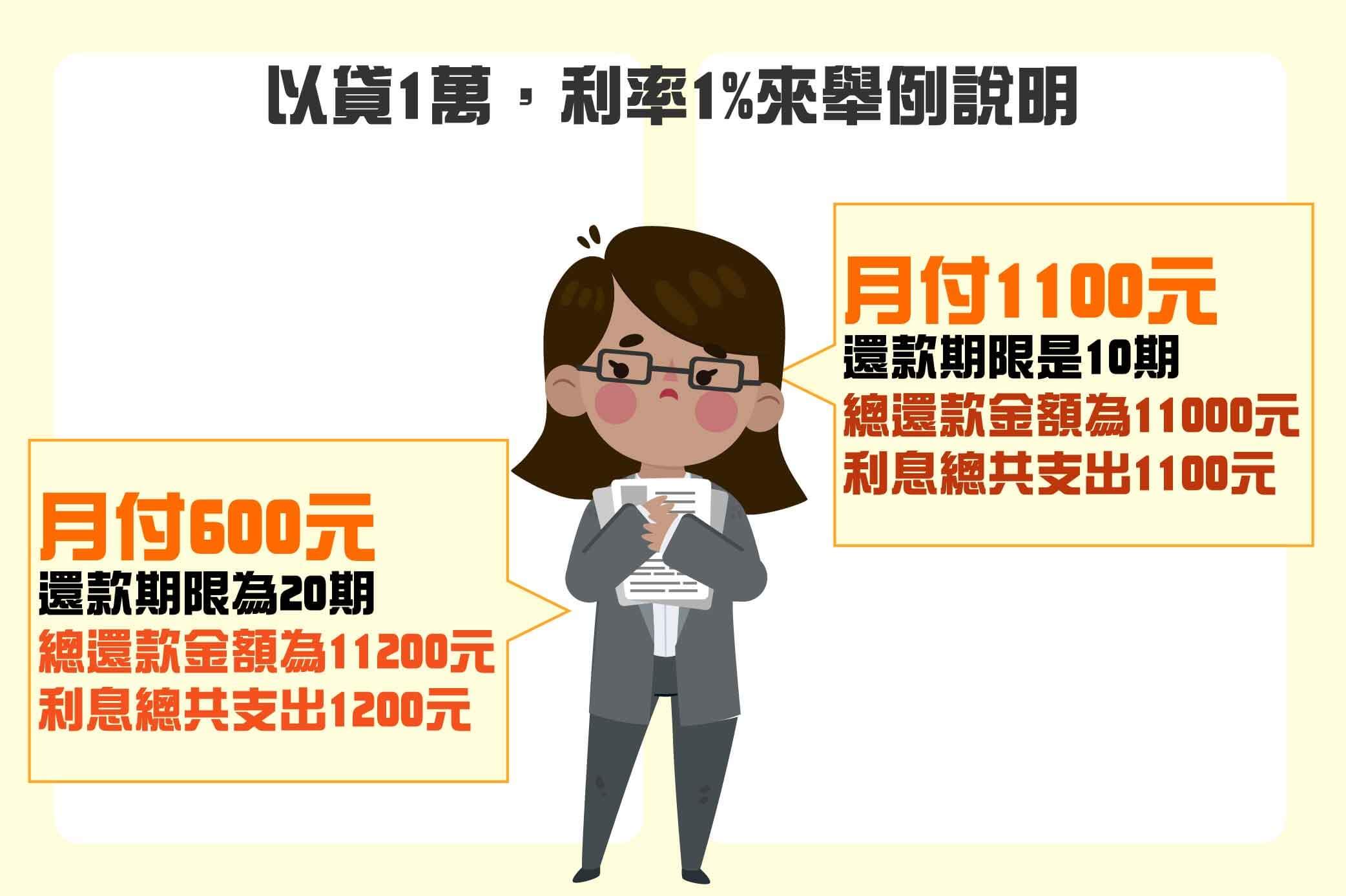

你以为,月付600元及月付1100哪一个较划算呢?

实际上,这关系著还款期限及总还款额度,就以贷1万,利率1%来举例说明:

月付600元,其实还款期限为20期,等于总还款金额为11200元,利息总共支出了1200元。

反观月付1100元,还款期限是10期,等于还款金额为11000元,利息总共支出1100元。

所以谁划算,这么一看就明白了吧。不过对于还款金额不多的人来说,或许月付600元,

才是最适合他的方案也说不定。

结论,贷款真的要选择最有利最适合个人的方案!

4.信用贷款还款弹性

申请个人信贷,大多银行会规定,若在一年内提前还款,

需支付3~4%的违约金,有些还会收取3000~6000元的帐户管理费。

因此,如果你是属于短期动用资金者或是短期投资客,

可能就要考虑申请「不绑约」或是只「绑约半年」的信用贷款方案,

以免日后提前还款,还需要支付一大笔清偿违约金。

5.贷款相关费用收取多寡

除利率外,贷款相关费用也应是衡量的重点EX:开办费用、

手续费用等,有些银行利率虽低,却隐含较高的费用成本。

一般收取的金额落在3,000~9,000元,目前金管会也规定,

信用贷款手续费须为「固定金额」收费,简单来说,如果办理手续费为9,000元,

不管你跟银行借10万元或是100万元,手续费都是9,000元,

整体计算下来,可能还比支付利息高,对于不懂的客户来说,是一个不小的困扰。

说了这么多的评估要点,但是最重要的,还是贷款过件率,毕竟挑选的银行信贷利率再低,

额度再高,没过件,一切都是白谈,不只耗费时间精力,

也没有解决任何一点问题,所以不想赔了妇人又折兵吗?

那就经由贷款经纪人来帮你做完整评估吧,依据你目前「最有利」的条件,

协助提高过件率,找寻最合适的个人信贷方案!减少你一间一间比较银行方案的时间,

也能以最高的效率帮你取得你想要的利率及额度。

Q:贷款时,是不是先申请看看再说?

A:短期内多次申请信贷有可能因申办不过而浪费联征纪录,

甚至有损个人信用,建议慎选能真正深入了解你的贷款需求及资金状况的银行进行申办,

提升一次就申办通过的机率。

Q:是不是经常往来的银行过件率较高呢?

A:一般来说,若你在固定的银行有申办信用卡或信用贷款,

并且按时缴交还款金额,对你的信用分数多少有加分效果,

但那绝对不是让你核贷的关键。

毕竟每家银行的核贷标准不同,加上申请贷款还需要评估你的个人条件、

职业收入是否稳定等条件,因此,不一定选择常往来的银行就比较有利。