下半年优于上半年,全年获利成长看汇率影响程度

血液透析耗材邦特(4107)生物科技股份有限公司为国内洗肾耗材市占率(约35%)最高的厂商,为国内第1家通过CE MARK、GMP及FDA 510(k)国际认证及获美国FDA查厂通过的专业医疗器材制造厂,以自有品牌Bioteq销售全球。

主要产品占整体营收比重分别为血液回管22%、TPU体内导管17%、药用软袋20%与穿刺针10%,其中「血液回路管」市占排名位居国内第1。以销售区域来看,内销约23%,其他市场比重分别为亚洲38%、美洲19%、欧洲9%、非洲11%。主要营收来源客户分散,单一客户营运影响程度低。

资料来源:CMoney 理财宝‧恩泛-获利领息价值股

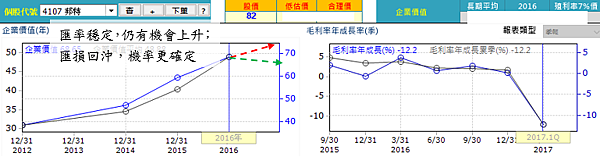

去(2016)年第4季营运受到客户拉货放缓、穿刺针与软袋机台进行新旧机台转换、菲律宾厂血液回路管产品登记证明于东协各国取证进度未如原来预期影响,单季合并营收表现不若其他3季强劲;惟营运仍受惠于菲律宾2期产能投产及取得该国国内销售许可,全年合并营收达14.07亿元,年增11.75%;在毛利率持续成长下(44.49%),全年税后净利达3.58亿元,年增13.29%,股东会通过配发3元现金股利,以目前价格约81元计,殖利率约3.7%。

今年上半年受到营运淡季、新台币升值影响,上半年合并营收6.76亿元,年减5.72%,原料价升使第1季毛利率较去年同期下滑12.2%,仅40.5%,加上汇率波动剧烈,在汇兑损失影响下,第1季整体获利仅0.48亿元,较去年同期减47.83%,获利表现不如预期;惟第2季汇率波动较平稳,其整体获利表现应可回复正常。

展望下半年营运,虽与全球最大的洗肾医疗服务供应商Fresenius Medical Care集团合作案因价格仍在协商,但时

进入下半年营运旺季;

泰国、俄罗斯均已完成销售换证程序,开始出货;

与菲当地第2大国际大厂之代工订单、当地最大药水公司(洗肾连锁中心)的合作顺利进行;

加上

提升自动化比例降低一例一休影响;

高毛利体内导管TPU比重提升、产能扩产及

大陆TPU市场需求的成长,下半年营运、获利表现值得期待。

在未来发展上,透过菲律宾厂的营运,已有利于东协市场的拓展。未来若再加上与Fresenius Medical Care集团的合作,则对未来营运成长及稳定度有加分效果。

预估今年全年营收与去年持平~或是减少一些,获利部分则得看汇率的影响程度。整体而言,该公司历年获利、配息表现均相当不错,加上产品用途及技术门槛,是个可以纳进长期投资口袋名单的不错标的。

资料来源:CMoney 理财宝‧恩泛-获利领息价值股