纳保法基本生活费调升至17.1万元 177.4万户受惠

▲纳保法提高生活基本费到17.1万元,家庭人口愈多省愈大。(图/取自免费图库pixabay)

记者吴静君/台北报导

财政部今(24)日正式公告最新「纳税者权利保护法基本生活费」,「107年全国每人可支配所得」的中位数,由16.6万元调整为17.1万元,并追溯自今年1月计算,明年5月申报可适用,预计明年报税时,有177.4万户可受惠,整体省税金额约55.3亿元。

根据财政部规定,明年5月申报综所税时,如果各项免税与扣除额加总试算后,比基本生活费17.1万元乘上每户人数还高,则不适用基本生活费扣除。不过,若基本生活费试算较高,则差额仍可放进综合所得总额扣除、等于每户可多一个扣除额。

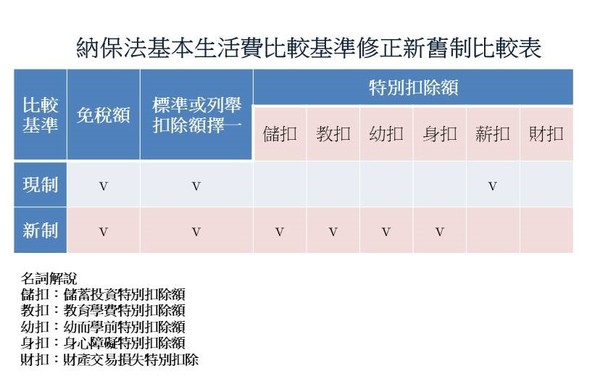

▲纳保法比较基准变动。(表/记者吴静君整理,资料来源/财政部提供)

财政部表示,明年5月的各项免税及扣除额,分别为个人免税额(每人8.8万元)、标准扣除额(单一申报户为12万元,夫妻合并申报为24万元)、身心障碍(每人20万元)、教育学费(每人2.5万元)、幼儿学前(每人12万元)以及储蓄投资(上限27万元)扣除额。是否可再扣除基本生活费,就是以所有免税及扣除额的总额做为比较基准。

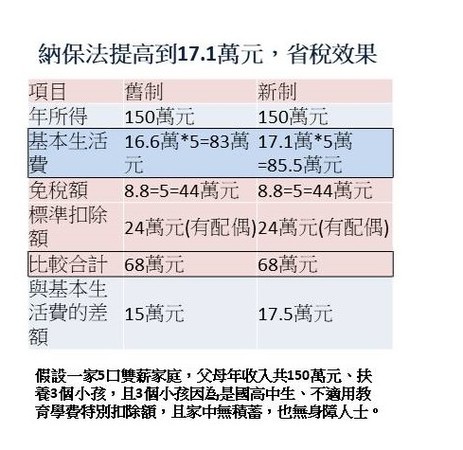

资诚执业会计师洪连盛举例,假设一家5口双薪家庭,父母年收入共150万元、扶养3个小孩,且3个小孩因为是国高中生、不适用教育学费特别扣除额,且家中无积蓄,也无身障人士,税率维持5%的话,调高基本生活费为每人17.1万元,相较于16.6万元,省税效果为1250元。

▲纳保法调升17.1万元,对于五口之家的影响。(表/记者吴静君整理)

另外,KPMG安侯建业执业会计师陈志恺举例,假设有一个一家三代同堂9口人的双薪家庭,年收入200万元,3名子女中有1人是学龄前的幼儿,双方父母都健在,其中1人已满70岁、另一人为身心障碍者。明年报税时,基本生活费每个人因调高为17.1万元,共计153.9万元;与免税额83.6万元、标准扣除额24万元、身心障碍特别扣除额20万元、学龄前幼儿特别扣除额12万元,共计139.6万元比较,跟基本生活费的差额为14.3万元。也就是说,该家庭除了扣除额179.6万元外,还可以再加计14.3万元可以扣抵,所得净额最后为6.1万元,适用税率为5%来算,应缴税额为3,050元。相较于旧制,可以省税6千多元;相较于没有纳保法,省税超过一半的效果。

▼纳保法九口之家的影响,人口愈多省税效果愈明显。(表/记者吴静君整理)