领200万理赔住院险时还天天回家煮晚餐 骨折X光片拿错边很诡异

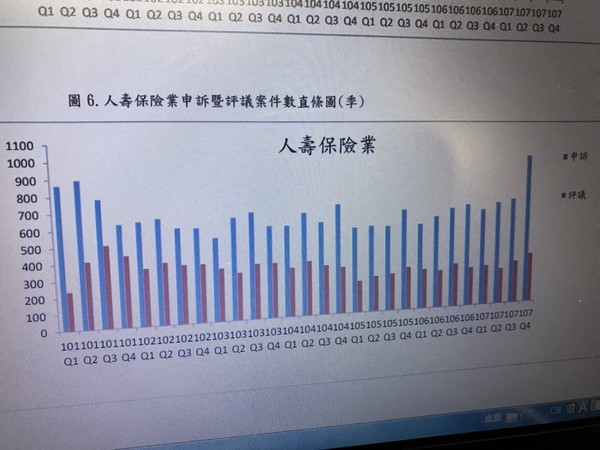

▲金融消费评议中心统计寿险业6年来受理申诉案与评议案的数量比较图。蓝色为申诉件,红色为评议件。(图/翻摄网站)

记者李蕙璇/台北报导

保险业的申诉案这些年来是逐渐增加,根据金融消费评议中心统计去年一整年,增至到4,407件,据业者分析可能是受到民众申请评议调处完全采取免费制的情况之下,提高申诉意愿,而且其中有些保户根本没有生病也拿病历来碰碰运气的案件,也时有所闻。

资深保险相关业主管表示,曾有一名保户申诉右脚骨折遭到保险公司拒赔,而向金融消费评议中心提出调处,因为该中心委员们是采书面审理,不会向法院法官拥有主动调查权,因此皆是根据保户提出的病历、单据等做为调查依据。

结果委员们发现,该名保户提供的骨折X光片是左脚的,但与书面申诉文中所描述事发经过是右脚骨折的情况,完全相反,而且经医生仔细看片子,也无法察看出有骨折反应的裂缝等,无法判定保险公司该不该理赔医疗险的情况之下,请保户再提出相关病历后,该名保户也就未再补件及继续请求调处。

另一名保户则是在一年申请住院医疗险理赔金额累积起来达到200万的情况之下,遭到保险公司继续理赔,而提出申诉,结果经调查发现该名保户以在精神科诊断出忧郁症为由而住院接受治疗,但是到了傍晚即离开病房返家烹煮家人晚餐,而几乎天天都是同样的情况之下,以「非必要性住院」为由,让审理此申诉案的专家们同意保险公司拒赔有理。

业者分析,这几年民众申诉保险理赔等争议案件,虽有增加之势,但可能是受到向金融消费评议中心申请调处,全程皆可免费的情况之下,提高申诉意愿,但若细看调处案件中保户申诉无理的数量,其实也不少,可以从此研判虽整体数量是增加的,但并非每一件都是保险公司有错。

金融消费评议中心

蓝色件:该单位受理保户申诉案件的数量。接著,便会先请保险公司书面回复说明拒赔等争议的理由,如果获得保户皆受即达和解。

红色件:民众申请评议调处的案件数量。即若保户未接受保险公司的书面回复说明,便可再向金融消费评议中心申请第2阶段的评议调处,交由相关委员专家依保户、保险公司等单位提出的书面资料,展开书面审理及认定结果。