領200萬理賠住院險時還天天回家煮晚餐 骨折X光片拿錯邊很詭異

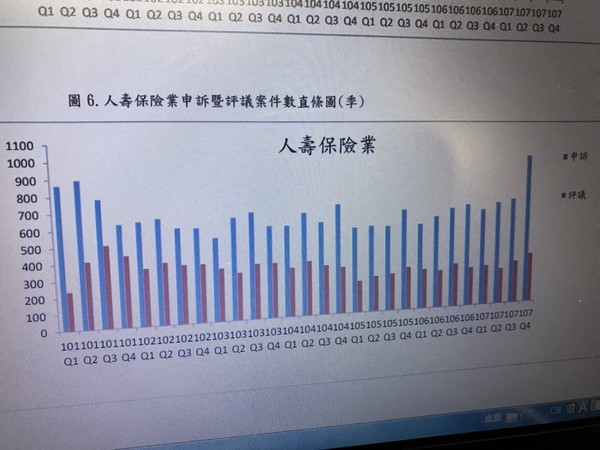

▲金融消費評議中心統計壽險業6年來受理申訴案與評議案的數量比較圖。藍色為申訴件,紅色為評議件。(圖/翻攝網站)

記者李蕙璇/臺北報導

保險業的申訴案這些年來是逐漸增加,根據金融消費評議中心統計去年一整年,增至到4,407件,據業者分析可能是受到民眾申請評議調處完全採取免費制的情況之下,提高申訴意願,而且其中有些保戶根本沒有生病也拿病歷來碰碰運氣的案件,也時有所聞。

資深保險相關業主管表示,曾有一名保戶申訴右腳骨折遭到保險公司拒賠,而向金融消費評議中心提出調處,因為該中心委員們是採書面審理,不會向法院法官擁有主動調查權,因此皆是根據保戶提出的病歷、單據等做為調查依據。

結果委員們發現,該名保戶提供的骨折X光片是左腳的,但與書面申訴文中所描述事發經過是右腳骨折的情況,完全相反,而且經醫生仔細看片子,也無法察看出有骨折反應的裂縫等,無法判定保險公司該不該理賠醫療險的情況之下,請保戶再提出相關病歷後,該名保戶也就未再補件及繼續請求調處。

另一名保戶則是在一年申請住院醫療險理賠金額累積起來達到200萬的情況之下,遭到保險公司繼續理賠,而提出申訴,結果經調查發現該名保戶以在精神科診斷出憂鬱症為由而住院接受治療,但是到了傍晚即離開病房返家烹煮家人晚餐,而幾乎天天都是同樣的情況之下,以「非必要性住院」為由,讓審理此申訴案的專家們同意保險公司拒賠有理。

業者分析,這幾年民眾申訴保險理賠等爭議案件,雖有增加之勢,但可能是受到向金融消費評議中心申請調處,全程皆可免費的情況之下,提高申訴意願,但若細看調處案件中保戶申訴無理的數量,其實也不少,可以從此研判雖整體數量是增加的,但並非每一件都是保險公司有錯。

金融消費評議中心

藍色件:該單位受理保戶申訴案件的數量。接著,便會先請保險公司書面回覆說明拒賠等爭議的理由,如果獲得保戶皆受即達和解。

紅色件:民眾申請評議調處的案件數量。即若保戶未接受保險公司的書面回覆說明,便可再向金融消費評議中心申請第2階段的評議調處,交由相關委員專家依保戶、保險公司等單位提出的書面資料,展開書面審理及認定結果。