旧车只有强制险比率高 车碰车赔偿金额得自掏腰包

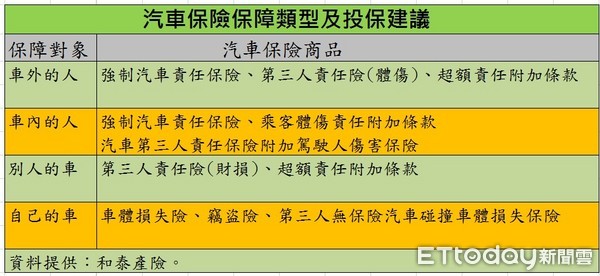

▲和泰产险建议车主可视预算投保相关的汽车保险 。(图/记者李蕙璇制表)

记者李蕙璇/台北报导

买新车的时候,大部份的车主都会为爱车规划投保车体险及车责险。但随著新车折旧,不少车主在车险保单续保时,仅选择投保强制汽车责任保险,然一旦不小心发生爱车遭其他车辆碰撞而使爱车车体毁损,且若遇上对方也未加保如「汽车第三人责任保险」等车险任意险时,双方有可能只得以诉讼解决,更亦可能发生求偿无门而需自付修理费用的情况。

和泰产险表示,即使是旧车也不宜只有投保强制汽车责任保险。如果旧车的残值相对不高,而车主又没有太多的保费预算,其实可以考虑加保「第三人无保险汽车碰撞车体损失保险」。

车主可依照需求设定爱车保额,以保额10万元为例,年缴保费约1千多元。只要被保险车辆与其他车辆碰撞所发生的交通事故,能够确认对造车辆且确认对造车辆有肇事责任,并符合理赔成立条件,产险公司就会启动理赔机制,赔付被保险车辆车体的损失及后续理赔相关事宜。

和泰产险举例说明,车主为开了6年的爱车投保「第三人无保险汽车碰撞车体损失保险」,保额10万元,万一不幸发生碰撞事故,经查双方互有肇责,保车7成、对造3成,保户的爱车经勘估确认修复金额为9万元,而对造车并没有投保第三人责任保险,产险公司就会先赔付给保户9万元、 再向对造追回3成修理费用,在保险金额额度内,保户爱车的修理费用皆可获全额理赔。

和泰产险强调,部份车龄较大的自小客车车主可能未投保车体险,建议可以「第三人无保险汽车碰撞车体损失保险」来加强保障,以解决被保险人因对造车辆无投保汽车第三人财损责任保险而无法理赔之情况。

延伸阅读