利变型「停售效应」排挤!引爆寿险传统保单大卖 7月初年度收入增13.5%

▲保单停售效应,传统型保单收入大幅增加。(图/librestock,示意图,与本文无关)

记者杨络悬/台北报导

由于投资去化不易与新台币避险成本过高两点因素,部分寿险公司于今年起停售新台币利变型保单,进而产生保单停售效应,让今年7月的传统型保单初年度保费收入大幅增加,收入为5743.6亿元较去年同期增加13.5%,同时排挤掉其他保单,像是寿险的投资型保单初年度保费收入相较去年同期就减少了14%。

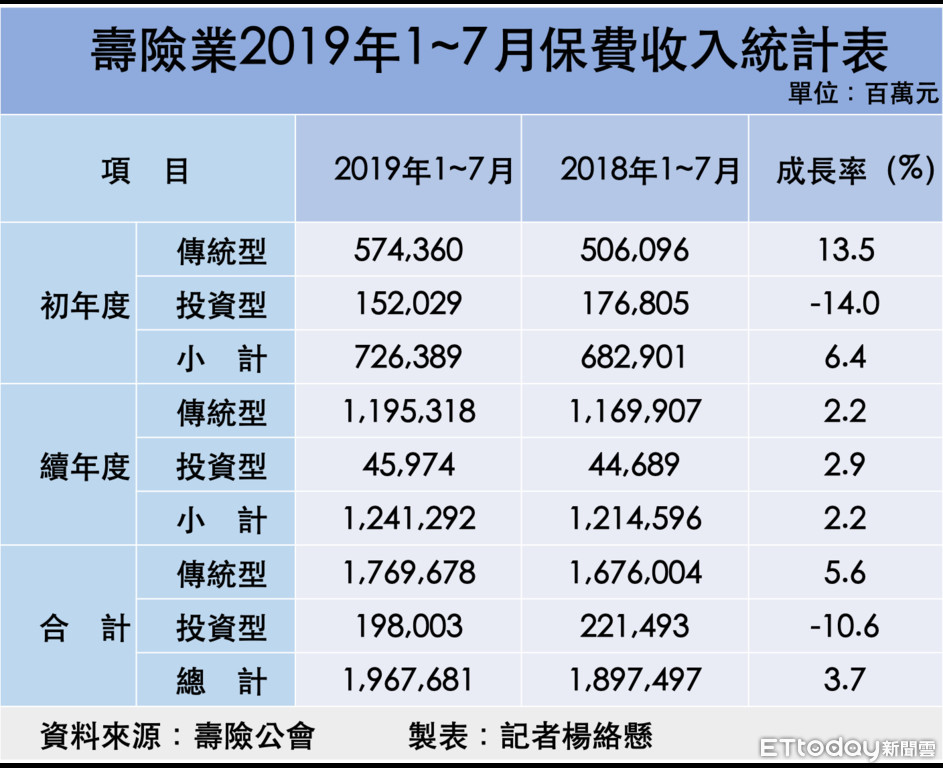

根据寿险公会最新统计资料显示,今年1月至7月寿险业总保费收入达1.96兆元,较去年度1.89兆元增加3.7%;其中,初年度保费收入7263.8亿元,较去年度6829亿元增加6.4%,而续年度保费收入1.24兆元,较去年度1.21兆元增加2.2%。

资料指出,传统型商品保费收入达1.76兆元,较去年度1.67兆元成长5.6%,其中,初年度保费收入5743.6亿元,较去年度5060.96亿元增加13.5%;续年度保费收入1.19兆元,较去年度1.16兆元增加2.2%。而投资型保险商品保费收入1980亿元,占总保费收入10.1%,其中,初年度保费收入1520.2亿元;续年度保费收入459.7亿元。

▲寿险业2019年1月至7月保费收入统计表,可见投资型保单初年度保费收入较同年度减少14%。(图/记者杨络悬制表)

就初年度保费收入各险别分析显示,寿险6145.53亿元占初年度保费收入之84.6%,较去年度5727.84亿元增加7.3%;伤害险72.17亿元占初年度保费收入之1%;健康险227.29亿元占初年度保费收入之3.1%,较去年度增加17.9%;年金险818.9亿元占初年度保费收入之11.3%,较去年度837.01亿元减少2.2%。

由传统型保险商品的初年度保费收入来看,总计初年度保费收入达5743.6亿元,较去年度5060.96亿元增加13.5%,其中,寿险5066.49亿元,较去年度4390.71亿元增加15.4%;伤害险72.17亿元;健康险227.29亿元;年金险377.64亿元,较去年度减少7%。

而由投资型保险商品之初年度保费收入来看,总计初年度保费收入达1520.29亿元,其中,寿险1079.04亿元占全险初年度保费收入之14.9%;年金险441.26亿元占全险初年度保费收入之6.1%。

▲民众投保动机多以获得保障为主。(图/pixabay,示意图,与本文无关)

寿险公会综观寿险业今年1至7月业绩,出现寿险投资型保单与传统型保单「一消一长」,主要原因是市场去年11月起就陆续停售高利保单,加上今年1月因投资去化不易与新台币避险成本过高两点因素,部分寿险公司停售新台币利变型保单,进而产生保单停售效应,7月传统型初年度保费收入相较去年同期增加13.5%。

投资型保单因保单停售效应影响,市场受到排挤,7月投资型初年度保费收入相较去年同期减少14.0%。

▲寿险业2019年1月至7月各险别保费收入统计表,投资型寿险保费收入也较去年同期大幅减少。(图/记者杨络悬制表)