理财周刊/台股拉回找买点 高出低进

美股、陆股、台股、港股的位置有些尴尬,但「会跌不会崩」,因为市场并不缺钱,这可由负利率债券规模陡升得到验证;个股够便宜就反弹,弹高了又容易回档,高出低进就是王道。

文/冯泉富

近期讯息面的多空反复,著实让投资人难以适从;原先将于九月要加征一○%关税之中国输美约三千亿美元商品,日前美国宣布包括手机在内占五二%金额之商品延后至十二月十五日执行。

美国商务部长罗斯(Wilbur Ross)于八月十九日表示,确定延长中国资通讯设备大厂华为与美企往来的宽限期九十天,至十一月十九日。

与其忙做工 不如勤练功

日本与南韩贸易会谈前夕,再度批准高科技材料对南韩出口,这是日方管制出口以来第二次批准申请,此次获得批准的是光阻剂(photoresist)。

以上到底是真利多还是假利多?我们不能说它是假的,但是其意义也不大;要形容的贴切一些,就是该讯息属于赏味期极短的小小小利多。

首先,未加征关税的部分是延后,并非是豁免,而未延后实施的部分代表川普不在乎,既然不在乎,难保川普总统哪天失心疯发作,再将关税提高至二五%。

华为的部分,主要是为了美国偏远地区之设备维护,能批准的品项占比,金额小到可以忽略不计,只是策略上保留谈判前的宣传筹码;再者,美方额外增添四六家华为附属公司列入商务部「实体清单」,加上五月所列入的七十家,目前实体清单上的华为附属公司已超过百家,这让华为未来更难逃制裁。至于日、韩的贸易摩擦,现在是逐批审核,第二批是过了,第三批呢?不确定性持续存在。

现阶段不论美股、陆股、台股、港股的位置都有些尴尬,我们先前说过不只一次,目前的股市行情是「会跌不会崩」,因为市场并不缺钱,这可由负利率债券之规模陡升得到验证;所以,股市就呈现跌多了就反弹,症结点在于要够便宜,而弹高了又容易回档,是因为基本面仍有疑虑。

指数区间盘整的阶段最容易让投资人陷入决策困境;举例而言,八月六日美股、台股有便宜的低点,若投资人不敢买,现在肯定容易陷入追也不是,不追也不是的情境。

若错过港股上周的低点,目前已反弹超过一千三百点,投资人还有底气追价吗?正常的状态下,为了控制风险,整理盘之下操作的金额占比本来就不会高,因此,即便作对了,获利对整体资金部位贡献不大。

所以,如果不是职业性短线交易者或程式交易,不见得要每日参与,这没有对错,也没有标准,只是在时间成本与效率的比较下,我选择了休息练功,奠基未来。

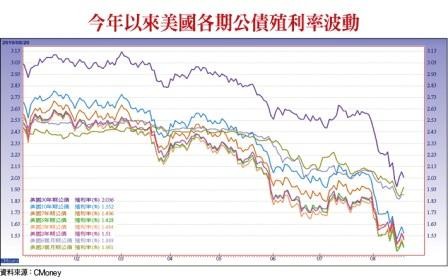

利率倒挂加深经济衰退机率 但不是必然

回到基本面的部分,全球经济目前的氛围不是很好。观察牛津经济研究院新公布的全球总经研究季报,已下调了今、明年之全球经济成长率至二.六%与二.七%,成为二○○八年金融海啸发生至今最低的经济成长预估。近期利率曲线的倒挂,也加深了市场对经济衰退的疑虑。

上周也提过,德国ifo进行调查的「第三季全球经济气候指标」,已降至负的十.一点,其中台湾更为负的二一.八点,双双显著下滑,预期全球景气的展望更趋保守,民间消费及企业投资也将更为弱化。

由于这份调查,是采样全球逾百个国家里的逾千位经济专家(台湾访问十七位),就该国经济现况及未来加以评价,经加权平均而算出全球经济气候指标,因此,具有一定程度的参考性。目前市场担心的是,经济的衰退是否将再次引发金融危机?

就利率倒挂的角度而言,经济衰退的机率是上升没错,但非必然。尤其是本次的利率倒挂之背景与过去有些不同,现阶段并非因资金断链风险增加使短期利率拉升过头,而是因市场预期经济放缓,各大央行将执行货币宽松政策,预期之力量驱使资金大量买超中长期债券,进而使中长期殖利率低于短天期利率。

根据前三次美债殖利率倒挂经验,殖利率反转多是发生在联准会持续升息过程中,促使短天期资金成本大幅拉升,与目前情形有所不同。

FED前主席葛林斯班则认为,因债市有国际套利正在进行,压抑了长期美债殖利率,假使美债殖利率未来转负,也没什么大不了。

摩根投信也表示,根据七次殖利率倒挂历史经验,殖利率曲线反转后,股市多头平均还有八个月延续时间,若从殖利率曲线反转至经济正式进入衰退,则至少需要十四个月,而且目前有政策面宽松加持,殖利率倒挂对经济前景的预测效用,已打折扣。

翻阅历史资料,一九七八年八月十七日利率曲线开始倒挂的三个月与六个月后,S&P500指数也曾走跌,但一年后却涨三.○六%。殖利率于一九九八年五月二十六日倒挂后的三个月,该指数曾走低○.九%,但六个月后又转为上涨八.四九%。

二○○五年十二月二十日曲线倒挂后的三个月,S&P500指数上涨四.一六%,六个月后上涨一.七六%,一年后更劲扬一三.六二%。

总而言之,例外的次数多了,利率倒挂就不是个好的预测指标;且目前负利率公债规模已高达十七兆美元,而降息循环才刚启动,代表市场其实不缺钱,只是信心问题。

零售销售数据稳健成长 经济基本面暂时无疑虑

如前所述,既然利率倒挂仅代表经济衰退机率上升,但并非必然,且不见得导致股市暴跌,那接下来投资人又该如何判定景气是否恶化呢?众所周知,推动美国GDP增长的主要项目为消费,占比达七成,只要消费市场不恶化,基本上美国经济仍属稳健,消费数据可作为最后的检验。

观察美国七月份零售销售总额数据,月增○.七%,大幅优于市场预期,也高于前值○.三%,主要来自非商店型零售跃增二.八%,为六个月来最大增幅。

由细项部分来看,零售销售十三个主要类别项中,有八项呈现增速加快,例如家具/家庭室内陈设用品、电器相关、加油站、服饰及饰品业、百货业、非商店型零售以及餐饮服务等。

就年增率而言,七月零售销售年增率由前期的年增三.三%上升至三.四%,以美国经济的量体而言,增长力道是十分健康强劲的。

美国圣路易斯FED分行总裁布拉德也表示目前民间消费力道仍旧有撑。因此,在美国景气的最后防线未出现恶化以前,说「美股要崩」可能是杞人忧天了。

外销订单年增率连九负 基本面已限缩指数空间

至于台湾的景气基本面呢?目前出现了相当分歧的讯息。日前行政院主计总处发布预测指出,虽然中美贸易摩擦升温,国际货币基金(IMF)调降全球贸易成长率,惟台商回台扩增产能,加上转单效应挹注,研判下半年出口动能将优于上半年,于是主计总处将今年经济成长由二.一九%上修至二.四六%。

这次的上修让市场感觉有些吊诡,先不说IMF把全球贸易量成长率由三.四%调降至二.五%;观察近期放无薪假的人数扶摇直上,况且台湾出口依存度接近六成,远高于韩、日、中、美、欧,当全球贸易衰退时,台湾必然首当其冲,投资、生产、就业与消费都将受波及,这数据让市场满是问号。

再观察经济部新出炉的台湾七月外销订单,金额为四○五.三亿美元,年减三.○%,呈现连续九个月负成长,七大类品项也全盘皆墨;其中占比最大的资讯通信产品,年减三.二%,官方表示主因是部分笔电客户已提前在上个月下单;电子零组件则年减一.三%,主要是记忆体及被动元件持续库存调整,价格相对去年同期仍低,使得接单金额减少。

其余项目,光学器材年减八.八%,主因是面板市场供过于求,价格续跌;基本金属年减一六.一%,塑橡胶制品年减七.四%,化学品年减五.三%,机械类年减一九.七%。

以地区别观察,过去半年表现最好的美国接单,金额为一一五.五亿美元,也年减一.六%。由以上数据推估,实不知统计单位上修经济成长率,是否也为了选举,为政治服务呢?

交易策略上,由于全球降息循环刚启动,目前高达十七兆美元的负殖利率公债规模肯定尚未封顶,所以市场并不缺钱,未来若股市出现明显回档,只要股价够便宜,市场风险偏好就会提升,将吸引资金进入股市。

另外,负殖利率公债规模持续扩增的过程,仍将凸显黄金的吸引力,虽然今年黄金ETF的持有量增加,但持有的总金额仍然没有二○一二年底那么高,从对冲基金押注的部位来看,黄金还有上涨的空间。

【更多精采内容,请见《理财周刊》991期,便利商店及各大书店均有贩售www.moneyweekly.com.tw】