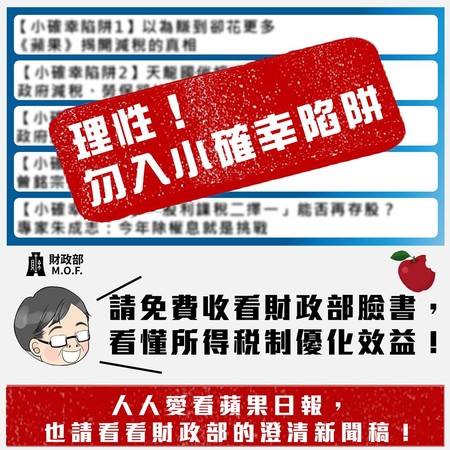

误会减税红包成「小确幸陷阱」 点燃财部回应之「火」

▲财政部澄清外界对减税红包的误会。(图/翻摄财政部脸书)

财经中心/综合报导

财政部今(19)日脸书表示,有媒体用心推出专题报导,以「小确幸陷阱」为题来评论财政部的税改,全民关心的税改,财政部看到了,也非常乐于接受外界不同的声音。不过,财政部脸书也火力强大回应「小心陷阱中的陷阱啊!对于所得税制优化效益,财政部在此郑重澄清!谢谢精彩的批判性思考,点燃我们回应的火。」

一,税改并非独厚富人 租税公平是原则

民众必须先理解,所得税制优化方案并不是选前大撒币喔!是106年就提出,经过漫长程序后107年实施,今年五月适用。财政部参考国际趋势,将综所税最高税率调降至40%,废除两税合一设算扣抵制,改采股利所得课税新制。原适用税率45%者的股利所得,虽可按照单一税率28%分开计税,但是丧失原享有的可扣抵税额,加上营所税调增3%所增加的税负,两阶段的总税负虽由49.68%降至42.4%,还是高于最高税率40%。

二,调高四项扣除额 正是全民减税红包

调高四项扣除额,全民减税红包效益如何?因为综所税采累进税率,原适用税率45%的高所得者,缴得税本来就比较多,减税金额当然也比低所得者多。但是,真正的效果在于相对而非绝对。财政部说,多数人落在税率20%以下减幅约20%,原适用45%者减幅约15%,由此可见,税改的减税利益由全民共享,是无庸置疑的小确幸喔。

三,照顾老百姓 也照顾中小型企业

营所税是由公司盈余直接缴纳,与物价涨跌并无直接关系,从17%调高至20%,同时调降未分配盈余加征营所税至5%,两者效果之下让总税负从25.3%降至24%。营所税调涨还有缓冲机制,所得在50万以下可采分年调整;独资合伙的中小企业免征营所税,直接纳入出资人综所税,不只兼顾全民的生计,也要让中小型企业的负担减轻不少。

四,鼓励国内企业投资 拚经济也增税收

为了降低企业透过保留盈余,帮高所得个人股东规避综所税,并鼓励企业分派盈余,我国实施未分配盈余课征营所税制度。不过,考量企业将盈余注入实质投资,而非帮股东避税,加上期望能够点燃国内企业投资的动能,共同来拚经济,因此在《产业创新条例修正草案》增订第23条之3规定,从107年度起,企业以未分配盈余作为实质投资达一定金额,其投资金额可列为计算未分配盈余减项,免加征5%营所税。

小编也以俏皮的标签「文很长但免钱的」,期望民众可以理解财政部的解释,避免误会政府减税红包全民共享的良善立意。