退休准备力不从心...施罗德:把握金三角定律 有效累积退休金

▲ 施罗德投信总裁巫慧燕。(图/记者李瑞瑾摄)

记者李瑞瑾/台北报导

年金改革议题持续延烧、劳保破产的担忧逐渐延伸,让提前准备退休金成为全民应该面对的要事。施罗德投信与《今周刊》针对全台湾25-55岁的企业员工,进行退休准备网路大调查,发现台湾的员工退休准备意识高涨、行动力强,但却依旧对拥有舒适的退休生活,感到没有信心。

施罗德投信总裁巫慧燕以施罗德投资集团针对英国金融市场超过300年的研究为例,推出一套退休准备的「黄金定律」,而此定律中重要的三大因子包含「提拨率」、「报酬率」与「时间」。并指出,而台湾现行劳退制度的已打下根基,只须平台再升级、接轨国际,加上民众积极行动,便可拥有不错的退休准备。

退休准备意识强 但信心不足

此次全台企业员工大调查显示,企业员工在退休金准备的意识高涨。《今周刊》总编辑杨绍华指出,当问及员工在选择企业以及是否继续留在公司上班时,员工最主要考虑因素排名第一的皆是「企业提供员工额外的退休福利」,在员工选择企业与是否留任的原因中,此项比例皆达七成以上;其次才是「照顾员工健康生活」。

《今周刊》表示,从整份问卷调查结果来看,国内多数企业在员工退休保障层面的努力,现阶段似乎仍然停留在「符合劳动基准法规定」的低标。但在员工殷切期盼,且无论本次调查或国外研究都显示「关心员工财务」有助于留才、引才、提高生产力之下,企业的确应该开始跳脱劳基法的基本框架,用更具开创性的思惟,在关怀员工财务、保障员工退休的面向更加著力。

▲ 《今周刊》总编辑杨绍华。(图/记者李瑞瑾摄)

调查中更发现,员工不只退休准备意识高,企业员工的行动力也强。根据调查,有高达64.1%的受访者认为退休金准备是自己的责任。另外,还有近6成的受访者(57.4%)已经为了退休进行投资理财,且额外投资占薪资比例达16.39%。

巫慧燕分析,此次网路调查是针对台湾25-55岁、采现行劳退制度的企业员工,可发现在收入、金融认知度上,都比一般台湾民众偏高,也积极准备退休金,但信心度却依旧不高。因为调查中看到,仍有高达63.8%的受访者表示,没有信心在退休后拥有退休前每月收入的六成。

巫慧燕认为,想要拥有退休前每月收入的六成,也就是达到所得替代率六成的目标,其实不是很难的事情,而且就国外的趋势、台湾的制度,都在帮助民众达成目标,国人只要善加运用,便可以有效打造自己的退休平台。

把握「金三角黄金定律」 助存退休金

巫慧燕举英国长达300年、数个世代的数据为例,此资料采用英国股票、债券、利率和通膨数据,并横跨了工业革命、国际重大事件和战争等等,推出了退休准备的「黄金定律」供台湾民众参考。

而此研究的最重要结论就是,退休后要达到超过六成的所得替代率,且要可持续30年退休生涯,则必须在40年的职业生涯中,需达到12-15%的提拨率,且每年的投资组合实质报酬率要达到4-5%。

当然,巫慧燕提醒,在现行的环境下,常见多元工作型态或者兼职(斜杠)等情况,一般的台湾民众未必会工作长达40年;或者退休后,医疗长照等费用增加,因此虽可以此黄金准则为参考,但也需弹性调整。如同退休金改革老牌国家澳洲,即不断增提雇主以及员工的退休金提拨率。

巫慧燕解释,台湾的「强制提拨机制」是针对雇主,根据现行法令,台湾雇主依法要强制提拨员工薪资最低的6%(提拨上限15%,薪资上限15万)至员工退休金帐户,台湾政府要求的强制提拨是在雇主、而非员工;至于员工,采取自愿选择提拨0~6%的薪资(同样薪资上限15万),提拨金额享有递延赋税的优惠。

根据此次的调查,企业员工已有31.1%比例自愿提拨,远高于劳动部所公布全台湾平均的7.9%。而如果是针对上述仿照英美制度的自动提拨,则有高达81%的民众愿意改由现行的自愿提拨、转而为自动提拨。

投资保守迷思束缚 成退休金准备不足最大风险

除了一定的提拨率,报酬率与以及时间加乘的复利效果同样不可忽视。巫慧燕强调,退休金准备是长期资金且每月提拨,用长时间定期投资、平均摊提成本,所以不应该过度保守。而这也是在国际上,采取自动提拨的国家,多半会在不同人生周期、搭配不同的预设基金,追求有效率的投资。

但看到这次的调查,民众虽提拨了平均薪资的16%作为退休准备,但有高达78.6%民众的退休准备工具,以储蓄或定存作为首选,甚至越年轻有越高比例选择储蓄或定存。巫慧燕认为,台湾民众一直存有两大迷思:一是波动就是风险,二是保证收益才好。

▼ 「收益保证」迷思影响退休金累积速度。(图/施罗德投信提供)

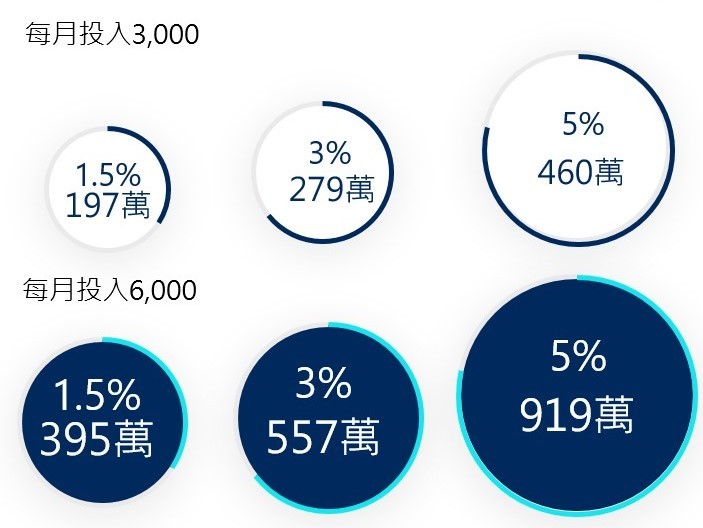

根据施罗德投资集团研究,在退休准备的前期生涯中(约25-55岁),投资太保守造成退休金累积太慢,反而才是最大风险。国人普遍有「保证收益」的迷思,也就是宁愿选择低报酬率、但也不要有任何损失。举一个例子,假如连续40年、每月存6000元,分别以年报酬率1.5%、3%以及5%计算,累积的金额则分别是395万、557万以及919万。提拨同样的金额、时间,但效率就完全不同,金额也可以差到2倍以上。巫慧燕强调,「保证收益」虽不是错误,但长期来看,投资如果太保守,则可能会造成退休金准备不足的风险。

不过,民众之所以会选择保证收益,往往都是因为不知道该怎么选择商品,因此在台湾市场上,也已经看到专为退休准备所设计的商品。例如今年基富通平台推出的退休专案,其中便有国际主要的退休准备商品,包含目标风险基金、目标日期基金等,另外在私立学校的退抚基金上,也有采取人生周期基金的选项。

巫慧燕认为,台湾目前的法令制度和投资环境,已提供相当好的基础,也已能符合退休的黄金定律,只要制度、企业以及个人三方,能在既有不错的架构上,再升级、并提供弹性,就能打造出有品质的退休生活,民众其实不需没自信。