【保险】自动垫缴、宽限期间、停效、复效、失效

【保险】自动垫缴、宽限期间、停效、复效、失效

自动垫缴

要保人无法在宽限期间内缴交保费,在保单具有现金价值且足够支付保费时,将自动垫缴保费,目的是要维持保单的有效性。

如果保单投保时无同意自动垫缴或保单价值准备金无法支应保费,则宽限期间终了后保险险公司便不会再负保险责任。

保险自动垫缴本质上类似保单借款,借款是有利息的,垫缴保费的本息保险公司会在偿付保险给付中扣除;此外,要保人可以在保单有效期间内随时清偿所垫缴的保费本息。

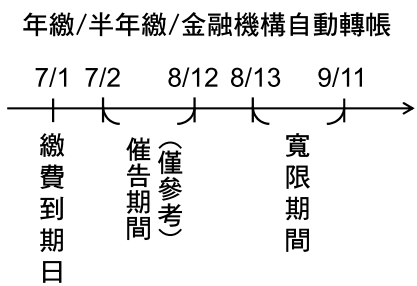

宽限期间

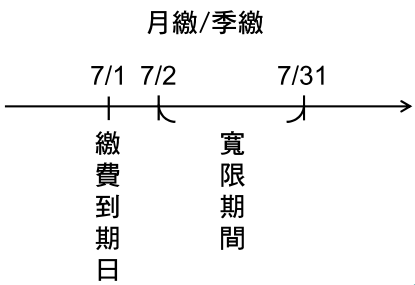

第二期以后的期缴保费到期未缴付时,如果是采年缴或半年缴,自催告到达翌日起三十日内为宽限期间;如果是采月缴或季缴,则不予催告,自保险单所载保险费应缴日之翌日起三十日内为宽限期间。

若缴费方式约定为金融机构自动转帐者,在保费到期但保险公司未收到保费时,仍须催告。

在宽限期间内,保险契约继续有效,若发生保险事故,保险公司仍负保险责任,但会从给付的保险金中扣除欠缴的保险费。

停效、复效、失效

停效:保险费逾宽限期间未交付,保单亦未选择自动垫缴或已无保单价值准金可供垫缴时,致使保险契约效力停止的状态。

复效:保险契约停效后,如要保人在六个月内提出复效申请,并补缴积欠保险费及利息,自翌日上午零时起,使保险契约恢复效力;如要保人在六个月后始提出复效申请,则另须提供可保证明,其体况必须未达拒保程度,始得要求保险契约恢复效力。

失效:在契约停止效力后两年内,要保人仍未按规定申请复效时,保险契约失效,契约自此完全消灭。如当时保单仍遗有保单价值准备金,保险公司应主动返还予要保人。

其他保险文章:

【保险】保险的原理基础

【保险】保险年龄

【保险】保险的基本架构

【保险】保险种类有哪些

【保险】三代保单如何设计

【保险】资产传承保单规划与税务分析