【保险】利变型保单解析 试算表如何看

利变型保单

保单分为固定利率跟变动利率,变动利率就是利变型保单,2017年底因主管机关要求保险商品应以保障为主,因此保险公司纷纷将储蓄险商品利率调低重新上架,且上架的都是利变型保单,固定利率保单市场上已经几乎看不到,就算有条件也很差。

利变型储蓄险会看到两个利率,分别是宣告利率及预定利率

宣告利率:浮动,保单价值滚存利率,是保险公司运用保户资金投资的报酬率,保险公司会根据市场状况做调整,为月调整年适用,保险公司每月会宣告,可至保险公司网站查询 (如下图)。

月调整年适用,举例来说,老王107年8月投保,宣告利率3.87%,则107/8~108/8这段期间保单的利率就是3.87%。即使107/9宣告利率调降也不会影响到老王该保单年度的利率,等到108/8保单年度初保单宣告利率才会调整成该月宣告利率。

预定利率:固定,宣告利率调整的下限,宣告利率楼地板的概念。

通常理专在解说保单价值时都说以宣告利率计算,但在试算表的表达并不是这样,试算表会先列出以预定利率计算的保单价值,另外列出宣告利率高于预定利率的部分,此即回馈金,回馈金加上预定利率计算的保单价值即为该保单当年度的价值。

宣告利率 = 预定利率 + (宣告利率 - 预定利率)

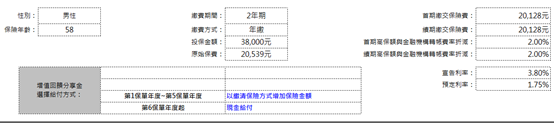

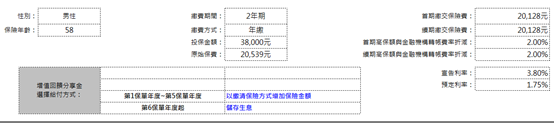

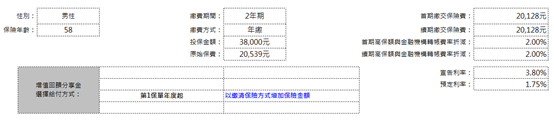

利变型保单增值回馈分享金有几种选项可以选,看要继续买保额或是领回现金,但保险局认为,保单回馈金以现金方式发给保户类似银行定存领利息,为了与定存区隔,保险局规定保单前六年回馈金不得以现金发放方式让保户领回,只能抵缴保费或增加保额。

利变型保单前六年

抵缴应缴保费:回馈金拿来抵保费

以缴清方式增加保险金额:回馈金再拿来买保额,保额会变多

利变型保单第六年起

现金给付:以现金方式领取回馈金

储存生息:保险公司将回馈金先存在银行帐户,解约时一次给投资人

以缴清方式增加保险金额 (增额缴清):回馈金再拿来买保额,保额会变多

选择这三种方式会有不同的报酬率,以两年期缴美元保单为例,每年缴20,128,两年共缴40,256

第六年起采现金给付

第四年度末解约可领42,537,含领回增值率105.67%

第六年度末解约可领45,344,含领回增值率115%

第十年度末解约可领49,048,含领回增值率133.9%

第六年起采储存生息

第四年度末解约可领42,537,增值率105.67%

第六年度末解约可领45,344,增值率115%

第十年度末解约可领49,048,增值率134.842%

第六年起采增额缴清

第四年度末解约可领42,537,增值率105.67%

第六年度末解约可领46,282,增值率115%

第十年度末解约可领54,283,增值率134.844%

以投报率角度来看,第十年增值率:增额缴清(144.844%) > 储存生息(134.842%) > 现金给付(133.9%)