【房屋买卖税费】4大常见房地合一问题 国税局亲自解释

房地合一税拍板通过,民众更是积极研究新制,就是担心未来出售房

屋会被课征重税,其中,民众最常咨询的问题包括「自用住宅定义」

、「重购退税标准」及「新 旧制试用期间换算」等,国税局网站在房

地合一专区不仅设置懒人包,也针对前述问题线上解答,并推出税务

健诊预约,要协助民众厘清房地合一法规。

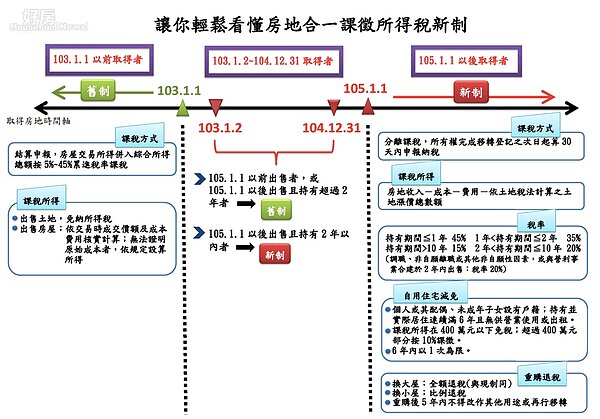

国税局发布图解房地合一税。(截取国税局网站)

常见问题1:售屋如何判定适用新旧制?

国税局发布一张图表,告诉民众到底何时购屋、何时售屋适用新旧制。

常见问题2:自用住宅定义

国税局回答:

(A)个人或其配偶、未成年子女办竣户籍登记、持有并连续居住满6年。

(B)交易前6年内,无出租、供营业或执行业务使用。

(C)个人与其配偶及未成年子女于交易前6年内未曾适用本项优惠规定。

国税局也提醒,若是「成年子女」设户籍,并不符合自用住宅规定。

常见问题3:重购退税如何计算 ?

国税局回答:无论是先买后卖,或是先卖后买,只要买屋及卖屋的时间

(以登记日为准)差距在2年以内,且符合所得税法有关自住房屋、土

地之规定,即可申请重购退税。

而新、旧制的重购退税规定的差异包括:

(A)旧制:依照《所得税法》第17条之2,出售并重购自用住宅房屋者

,其重购价额超过原出售价额,所缴纳的财产交易所得并入

综合所得税额,可申请自综合所得税额中扣抵或退还。

(B)新制:依据《所得税法》第14条之8,个人出售并重购自住房屋、

土地,可申请按重购价额占出售价额的比例,退还缴纳的税

额。

国税局举例符合自用条件的住宅案例:

(1)小明在2011年购入A屋,2015年为了换屋而购入B屋,并在2016

年将A屋卖掉。

→A屋是在2016年1月1日以前取得,且持有期间超过2年,应适用旧制

→应按旧制规定办理重购退税(小屋换大屋可全额退税;大屋换小屋则不

能退税)

(2)小华在2015年购入C屋,2016年出售C屋,并同时购入D屋。

→C屋在2016年1月1日以前取得,且持有期间在2年以内,应适用新制。

→并按新制重购退税(小屋换大屋可全额退税;大屋换小屋按买卖价格之

比例退税)

常见问题4:若申请重购退税,但5年内改作其他用途或再行移转,是

否得补税?

国税局回答:相较旧制,新制另订有「重购后5年内改作其他用途或再行移

转时,应追缴原扣抵或退还税额」的规定。

以自用住宅举例来说,

(1)小张于2016年购入A屋,2017年出售A屋,缴纳新制所得税50万元。

(2)小张又于2018年购入B屋且价值高过A屋,申请重购自用住宅退税50

万元。

(3)小张在2020年出售B屋,缴纳新制所得税100万元,加计追缴前次退

还税额50万元,共须缴纳150万元。

(4)小张再于2021年购入C屋且价值高于B屋,应以前次出售B屋而缴纳的

新制为准,即申请退税100万元。

资料来源:好房网New

原文网址: 下半年捡房有秘诀 实价登录「8折」往下喊 | 好房网News | 最在地化的房地产新闻 http://news.housefun.com.tw/news/article/212737103040.html

原文网址: 下半年捡房有秘诀 实价登录「8折」往下喊 | 好房网News | 最在地化的房地产新闻 http://news.housefun.com.tw/news/article/212737103040.html

原文网址: 下半年捡房有秘诀 实价登录「8折」往下喊 | 好房网News | 最在地化的房地产新闻 http://news.housefun.com.tw/news/article/212737103040.html

原文网址: 下半年捡房有秘诀 实价登录「8折」往下喊 | 好房网News | 最在地化的房地产新闻 http://news.housefun.com.tw/news/article/212737103040.html好房网NEW

4大常见房地合一问题 国税局亲自解释

相关关键字 理财 政策 房地合一 重购退税 自用住宅 国税局

好房网News记者蔡佩蓉/台北报导