产品组合影响毛利率,长期or短期影响,获利表现重点

花仙子(1730)企业股份有限公司为国内芳香、除湿与除尘产品龙头厂,主要从事家庭日用化学品制造、贩售,主要产品为芳香消臭类、除湿类、驱尘洁净类及清洁剂等,以自有品牌(花仙子、去味大师、克潮灵、驱尘氏、洁霜)行销国内、外市场。整体营收以国内市场逾6成为主,其他则为大陆及其他市场。

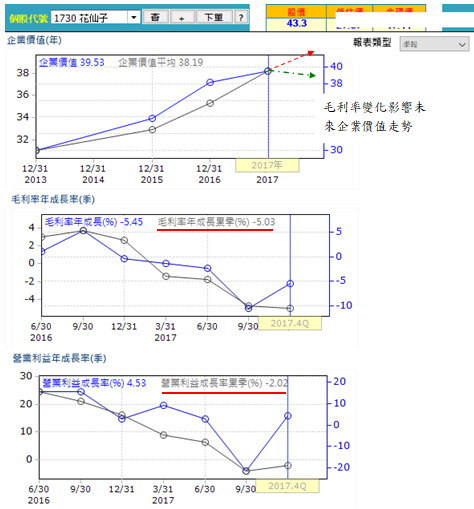

去(2017)年整体营运受到低毛利率产品增加、认列部分库存呆滞品及部分客户重新签约影响,前3季合并营收14.46亿元,年减4.94%;毛利率44.7%,年减4.77%;惟在营业费用控管得宜及处分投资收益认列下,前3季税后净利1.38亿元,年增7.81%。第4季进入传统旺季,受惠于双11节庆、双品牌好神拖销量增加及海外市场产品知名度提升的带动,第4季合并营收5.78亿元,较2016年同期增5.47%,在毛利率下滑下,营业利益仅与去年同期打平,全年税后净利1.8亿元,较去年全年增5.26%,税后EPS为3.13元,董事会通过配发2.3元现金股利,以目前股价43.5元计,现金殖利率约5.29%。

展望未来营运,目前营运策略为深耕国内高单价产品市场及大陆电商零售市场,并积极拓展东协市场。国内市场的成长性虽有限,但高市占率也成为其基本营运、获利的基础,若能在高单价市场突破,更有利于其整体基础获利的维持;至大幅成长性方面,则得视海外市场的布局与开拓,大陆市场目前占其营收15%,在电商方面的布局成长快速下,若传统通路及新兴通路市场及产品区隔能妥善配置,应可有所发展;另东协市场的成长性亦可期待。

但新兴市场的产品价格较低,对其整体毛利率的影响多寡则为团队观察地方,从今年1月合并营收2.52亿元,年增12.8%来看,海外市场的布局对营收的贡献效益显著;惟去年下半年整体毛利率在低毛利率产品增加下,下滑近6%,未来整体毛利率、营收表现对整体获利的影响仍待观察。

整体来说,营收表现可期待,但毛利率则为获利表现的隐忧,虽目前整体看来是正向发展;惟若营收表现不如预期,在整体毛利率下滑下,对获利的表现则非常不利。

最后,以历史获利反应之历史股价区间来看,目前股价处在区间相对高点(可用参考至除权息),未来区间调整幅度则视今年获利表现而定。该企业过去营运每年均可获利、配息,惟获利表现状况波动极大,加上目前成本价格有上扬的情况,去年本业获利出现小转折,能否在今年重回成长转折还需观察,有兴趣的投资人应避免买在历史相对高点,以免其获利受景气影响冲击时,殖利率将仅剩3%不到。