壽險業以美元保單為主力 「時間、複利」效果並留意匯率風險

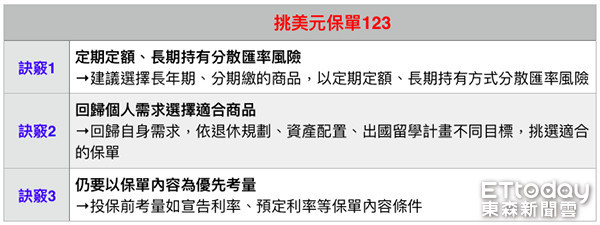

▲3大訣竅挑選美元保單。(圖/ETtoday新聞雲製表)

記者李蕙璇/臺北報導

根據保險局統計今年1月外幣保單新契約保費收入約624.03億元,其中投資型保單為227.28億元,傳統型保單約396.75億元。壽險公司繼續力推美元保單,並鎖定時間與複利效果,但要留意匯率風險承受度。

國人在去年(2018)購買美元保單的保費總達約171.9億美元,摺合新臺幣約5,345億元,創下歷史新高。而今年1月外幣保單新契約保費收入約624.03億元,雖較去年同期略減25%,仍是各家壽險公司業績主力。其中,投資型保單為227.28億元,傳統型保單約396.75億元。

整體外幣保單新契約保費收入來看,投資型保單銷售前3名為法國巴黎人壽、保誠人壽、合庫人壽。傳統型保單為國泰人壽、富邦人壽與南山人壽。而在美元計價的外幣保單中,投資型保單的前3名為法國巴黎人壽、保誠人壽與富邦人壽。傳統型保單則為國泰人壽、南山人壽與富邦人壽。

元大人壽表示,由於總體經濟環境的變化難以預測,保戶可以考慮運用時間與複利的效果選擇美元利率變動型保單,有機會獲得增值回饋分享金,有的美元利率變動型還本終身保險,還會約定領回當年度保險金額20%的生存保險金,到保險年齡99歲止。

元大人壽還強調,投保何種保單前可以先了解自己已有的保單內容,檢視目前擁有哪些保障,或者須要填補哪些保障缺口,尤其規劃外幣保單時,除了考量複利效果,還須評估自身保障需求與財務狀況,瞭解自己承受匯率風險能力。建議民眾可以先上網詳讀保單內容、請業務員說明條款,或者是索取空白要保書閱讀條款。投保前務必詢問清楚並確認保障範圍和給付方式是否適合自身需求等因素。