【房屋買賣稅費】4大常見房地合一問題 國稅局親自解釋

房地合一稅拍板通過,民眾更是積極研究新制,就是擔心未來出售房

屋會被課徵重稅,其中,民眾最常諮詢的問題包括「自用住宅定義」

、「重購退稅標準」及「新 舊制試用期間換算」等,國稅局網站在房

地合一專區不僅設置懶人包,也針對前述問題線上解答,並推出稅務

健診預約,要協助民眾釐清房地合一法規。

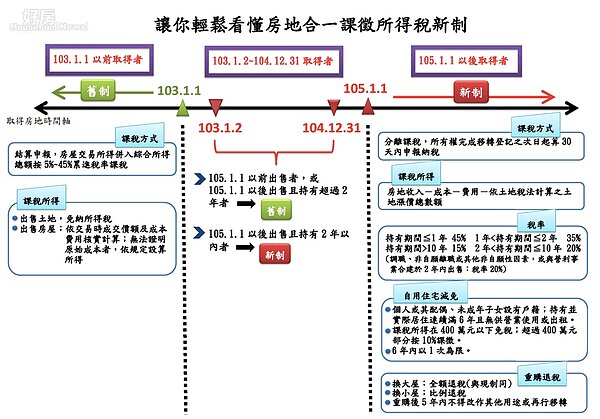

國稅局發佈圖解房地合一稅。(截取國稅局網站)

常見問題1:售屋如何判定適用新舊制?

國稅局發佈一張圖表,告訴民眾到底何時購屋、何時售屋適用新舊制。

常見問題2:自用住宅定義

國稅局回答:

(A)個人或其配偶、未成年子女辦竣戶籍登記、持有並連續居住滿6年。

(B)交易前6年內,無出租、供營業或執行業務使用。

(C)個人與其配偶及未成年子女於交易前6年內未曾適用本項優惠規定。

國稅局也提醒,若是「成年子女」設戶籍,並不符合自用住宅規定。

常見問題3:重購退稅如何計算 ?

國稅局回答:無論是先買後賣,或是先賣後買,只要買屋及賣屋的時間

(以登記日為準)差距在2年以內,且符合所得稅法有關自住房屋、土

地之規定,即可申請重購退稅。

而新、舊制的重購退稅規定的差異包括:

(A)舊制:依照《所得稅法》第17條之2,出售並重購自用住宅房屋者

,其重購價額超過原出售價額,所繳納的財產交易所得併入

綜合所得稅額,可申請自綜合所得稅額中扣抵或退還。

(B)新制:依據《所得稅法》第14條之8,個人出售並重購自住房屋、

土地,可申請按重購價額占出售價額的比例,退還繳納的稅

額。

國稅局舉例符合自用條件的住宅案例:

(1)小明在2011年購入A屋,2015年為了換屋而購入B屋,並在2016

年將A屋賣掉。

→A屋是在2016年1月1日以前取得,且持有期間超過2年,應適用舊制

→應按舊制規定辦理重購退稅(小屋換大屋可全額退稅;大屋換小屋則不

能退稅)

(2)小華在2015年購入C屋,2016年出售C屋,並同時購入D屋。

→C屋在2016年1月1日以前取得,且持有期間在2年以內,應適用新制。

→並按新制重購退稅(小屋換大屋可全額退稅;大屋換小屋按買賣價格之

比例退稅)

常見問題4:若申請重購退稅,但5年內改作其他用途或再行移轉,是

否得補稅?

國稅局回答:相較舊制,新制另訂有「重購後5年內改作其他用途或再行移

轉時,應追繳原扣抵或退還稅額」的規定。

以自用住宅舉例來說,

(1)小張於2016年購入A屋,2017年出售A屋,繳納新制所得稅50萬元。

(2)小張又於2018年購入B屋且價值高過A屋,申請重購自用住宅退稅50

萬元。

(3)小張在2020年出售B屋,繳納新制所得稅100萬元,加計追繳前次退

還稅額50萬元,共須繳納150萬元。

(4)小張再於2021年購入C屋且價值高於B屋,應以前次出售B屋而繳納的

新制為準,即申請退稅100萬元。

資料來源:好房網New

原文網址: 下半年撿房有秘訣 實價登錄「8折」往下喊 | 好房網News | 最在地化的房地產新聞 http://news.housefun.com.tw/news/article/212737103040.html

原文網址: 下半年撿房有秘訣 實價登錄「8折」往下喊 | 好房網News | 最在地化的房地產新聞 http://news.housefun.com.tw/news/article/212737103040.html

原文網址: 下半年撿房有秘訣 實價登錄「8折」往下喊 | 好房網News | 最在地化的房地產新聞 http://news.housefun.com.tw/news/article/212737103040.html

原文網址: 下半年撿房有秘訣 實價登錄「8折」往下喊 | 好房網News | 最在地化的房地產新聞 http://news.housefun.com.tw/news/article/212737103040.html好房網NEW

4大常見房地合一問題 國稅局親自解釋

相關關鍵字 理財 政策 房地合一 重購退稅 自用住宅 國稅局

好房網News記者蔡佩蓉/台北報導