一张保单狂卖5,345亿 踩了这地雷吃了报酬率没赚还倒赔

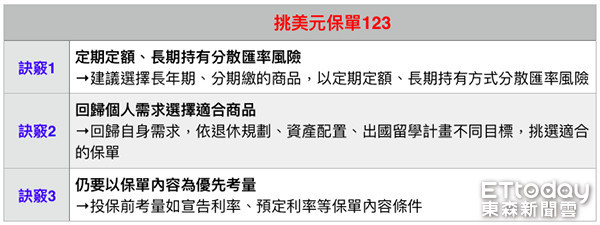

▲民众可参考3大诀窍挑选美元保单,依自身需求选择适合的商品。(图/记者官仲凯制表)

记者李蕙璇/台北报导

寿险公司狂卖外币保单避险,国人也疯买美元保单赚利率差。只是还要注意3个风险,万一新台币走强,恐会出现汇损,吃掉保单实质报酬率,甚至临时需要用钱而保单价值不保本,还有宣告利率可能比不过预定利率,就拿不到回馈分享金。

根据保险局统计,外币保单2018年新契约保费收入约6,179亿元,比起2017年5,056亿元,年增率22%。其中,投资型为2398亿元,比去年成长54%;传统型3780亿元,比去年同期成长8%。又因去年美国大幅升息,各家美元保单销售业绩创新高,保费收入达171.9亿美元,约折合新台币5,345亿元,而美元投资型保单保费收入成长达40%,人民币保单保费收入则增加6倍。

公胜保经米乐事业部资深经理蔡琼玉表示,分析美元保单热卖的原因,2018年2月以来美元一路走强,主因是经济成长强劲,再加上美国联准会持续升息的双加持下,让美元成为市场上追逐的强势货币,易升难贬。

另一个原因是美元保单的预定利率较新台币保单高,保费相对便宜,若付出相同保费,美元保单可以买到较高的保额。但因每家保险公司宣告利率计算方式并非都相同,有的利变型保单是取自全年宣告利率的平均值,有的是采取保户投保月份决定适用的宣告利率,而与保单的预定利率有所差别。

但是,还要特别留意3大风险。

1、汇损吃掉保单实质报酬率

通常业务员会问你平日有没有习惯用美元,或是在海外投资美元市场资产、有家人在国外留学等会使用美钞的机会,因为保险公司招揽的美元保单是以美元计价缴交保费,期满后也是会使用美元给付保险金。

若是会有以上情境使用到美元,就较能避免汇率变动风险。如果遇到新台币走强出现汇损,反而可能吃掉保单实质报酬率。

2、中途解约保单价值不保本

保单是保险商品不是定存也非储蓄,若在满期前而想要要先拿回已缴交的全部保费,就得想扣一笔解约金,并非保证保本、还本,而是保险公司会扣除相关的费用率等费用后,依计算出的保单价值金额给付保险金给保户,但保户就可能觉得怎非已缴的全部保费,务须了解中间的差异性。

3、低于预定利率无回馈分享金

有些民众会搞错误将宣告利率当作是保单的投资报酬率,这是错误的观念,而且宣告利率也非保证利率,不保证一定高于保单预定利率,而是依各家寿险公司官网公告的宣告利率为主,采取浮动公告数据。如果保险公司公告的宣告利率低于保单的预定利率时,依条款约定,也就无机会给付回馈分享金给保户。